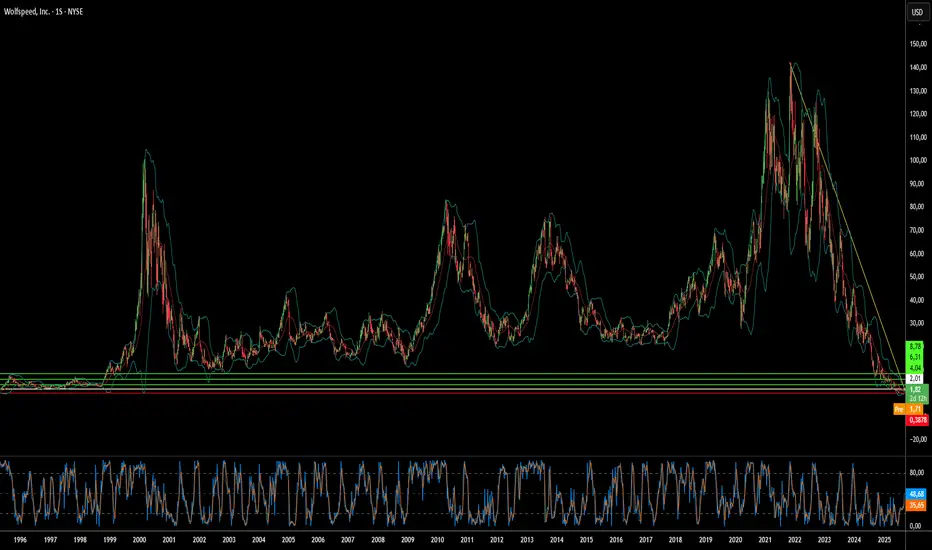

¿SiC Rescata a un Gigante de Chips en Bancarrota?El dramático aumento del 60% en las acciones de Wolfspeed tras la aprobación judicial de su plan de reestructuración del Capítulo 11 señala un punto de inflexión potencial para la empresa de semiconductores en apuros. La resolución de la bancarrota elimina el 70% de la carga de deuda de 6.500 millones de dólares de Wolfspeed y reduce las obligaciones de intereses en un 60%, liberando miles de millones en flujo de caja para operaciones y nuevas instalaciones de fabricación. Con el apoyo del 97% de los acreedores al plan, los inversores parecen confiados en que la carga financiera ha sido despejada, posicionando a la compañía para una salida más limpia de la bancarrota.

Las perspectivas de recuperación de la empresa se ven reforzadas por su posición de liderazgo en la tecnología de carburo de silicio (SiC), un componente crítico para vehículos eléctricos y sistemas de energía renovable. La capacidad única de Wolfspeed para producir obleas de SiC de 200 mm a escala, combinada con su cadena de suministro verticalmente integrada y una cartera de patentes sustancial, proporciona ventajas competitivas en un mercado de rápido crecimiento. Las ventas globales de vehículos eléctricos superaron los 17 millones de unidades en 2024, con proyecciones de un crecimiento anual del 20-30%, mientras que cada nuevo vehículo eléctrico requiere más chips de SiC para una mayor eficiencia y capacidades de carga más rápidas.

Los factores geopolíticos fortalecen aún más la posición estratégica de Wolfspeed, con la Ley CHIPS de EE. UU. que proporciona hasta 750 millones de dólares en fondos para la capacidad de fabricación nacional de SiC. A medida que el gobierno de EE. UU. clasifica el carburo de silicio como crítico para la seguridad nacional y la energía limpia, la cadena de suministro completamente doméstica de Wolfspeed se vuelve cada vez más valiosa en medio de crecientes controles de exportación y preocupaciones de ciberseguridad. Sin embargo, la empresa se enfrenta a una competencia cada vez más intensa de rivales chinos bien financiados, incluida una nueva instalación en Wuhan capaz de producir 360.000 obleas de SiC al año.

A pesar de estos vientos a favor, persisten riesgos significativos que podrían descarrilar la recuperación. Los accionistas actuales se enfrentan a una dilución severa, reteniendo solo entre el 3-5% del capital reestructurado, mientras que los desafíos de ejecución en torno al aumento de la nueva tecnología de fabricación de 200 mm persisten. La compañía continúa operando con pérdidas con un alto valor de empresa en relación con su desempeño financiero actual, y la expansión de la capacidad global de SiC por parte de los competidores amenaza con presionar los precios y la cuota de mercado. El cambio de rumbo de Wolfspeed representa una apuesta de alto riesgo sobre si el liderazgo tecnológico y el apoyo estratégico del gobierno pueden superar los desafíos de la reestructuración financiera en un mercado competitivo.

Cleantech

Plug Power: ¿Un Espejismo o un Milagro?Plug Power (NASDAQ: PLUG), un innovador líder en soluciones de energía de hidrógeno, experimentó recientemente un aumento significativo en el valor de sus acciones. Este repunte se debe en gran parte a una clara muestra de confianza interna: el Director Financiero, Paul Middleton, aumentó significativamente su participación al adquirir 650,000 acciones adicionales. Esta inversión decisiva, que se suma a una compra previa, señala una fuerte convicción en la trayectoria de crecimiento futuro de Plug Power, a pesar de los desafíos recientes del mercado. Los analistas también reflejan este optimismo cauteloso, con un precio objetivo promedio a un año vista que sugiere un potencial de aumento significativo desde la valoración actual.

Un catalizador clave del renovado interés es la asociación estratégica ampliada de Plug Power con Allied Green Ammonia (AGA). Esta colaboración incluye un nuevo proyecto de una planta de electrólisis de 2 gigavatios (GW) en Uzbekistán, parte de una instalación de producción química verde de $5.5 mil millones. Esta instalación producirá combustibles sostenibles para aviación, urea verde y diésel verde, posicionando la tecnología de Plug Power como fundamental para los esfuerzos de descarbonización a gran escala. Este proyecto, respaldado por el Gobierno de Uzbekistán, fortalece una asociación más amplia de 5 GW entre Plug Power y AGA en dos continentes, lo que resalta la capacidad de la empresa para ofrecer soluciones de hidrógeno verde a escala industrial.

A pesar de estas victorias estratégicas, Plug Power sigue enfrentando desafíos financieros. La empresa ha experimentado recientes caídas en los ingresos y actualmente reporta pérdidas anuales significativas junto con una elevada quema de efectivo. Para abordar sus necesidades de capital, busca aprobación de accionistas para emitir nuevas acciones. Sin embargo, los importantes contratos multigigavatios asegurados, particularmente con Allied Green, evidencian un sólido flujo de ingresos futuros. Estos proyectos confirman la demanda crítica de la tecnología de Plug Power y su papel clave en la economía emergente del hidrógeno verde, destacando que la ejecución exitosa de estas iniciativas a gran escala será crucial para la estabilidad financiera a largo plazo y el crecimiento sostenido.

¿Pueden los reactores modulares pequeños resolver problemas?Oklo Inc. ha atraído recientemente una atención significativa en el sector de la energía nuclear, impulsada por las órdenes ejecutivas recientes del presidente Trump para acelerar el desarrollo y la construcción de instalaciones nucleares. Estas medidas buscan abordar el déficit energético de Estados Unidos y reducir la dependencia de fuentes extranjeras de uranio enriquecido, lo que refleja un renovado compromiso nacional con la energía nuclear. Este cambio estratégico crea un entorno regulatorio y de inversión favorable, posicionando a empresas como Oklo a la vanguardia de un potencial renacimiento nuclear.

En el núcleo del atractivo de Oklo está su innovador modelo de negocio de "energía como servicio" (suministro directo de energía). A diferencia de los fabricantes tradicionales de reactores, Oklo vende energía directamente a los clientes mediante contratos a largo plazo, una estrategia que los analistas elogian por su potencial para generar ingresos estables y simplificar el desarrollo de proyectos. La empresa se especializa en reactores modulares pequeños (SMRs) de tecnología rápida, diseñados para producir entre 15 y 50 megavatios de energía, ideales para alimentar centros de datos y pequeñas zonas industriales. Esta tecnología, combinada con el uso de uranio de alto ensayo (HALEU), ofrece mayor eficiencia, una vida operativa prolongada y una reducción de residuos, alineándose perfectamente con la creciente demanda energética de la revolución de la inteligencia artificial y la expansión de la industria de centros de datos.

Aunque Oklo aún no genera ingresos, su capitalización bursátil de unos 6.800 millones de dólares proporciona una base sólida para futuras recaudaciones de capital con mínima dilución. La empresa planea implementar comercialmente su primer reactor modular pequeño para 2027 o inicios de 2028, un cronograma que podría acelerarse gracias a las nuevas órdenes ejecutivas que simplifican las aprobaciones regulatorias. Analistas como Wedbush han expresado una creciente confianza en la trayectoria de Oklo, elevando los objetivos de precio y destacando su ventaja competitiva en un mercado con alto potencial de crecimiento.

Oklo representa una inversión de alto riesgo y alta recompensa, cuyo éxito dependerá de la comercialización exitosa de su tecnología y del apoyo gubernamental continuo. Sin embargo, su modelo de negocio innovador, tecnología avanzada de SMRs y alineación estratégica con las demandas energéticas y tecnológicas nacionales críticas ofrecen una oportunidad atractiva a largo plazo para inversores dispuestos a aceptar su naturaleza especulativa.