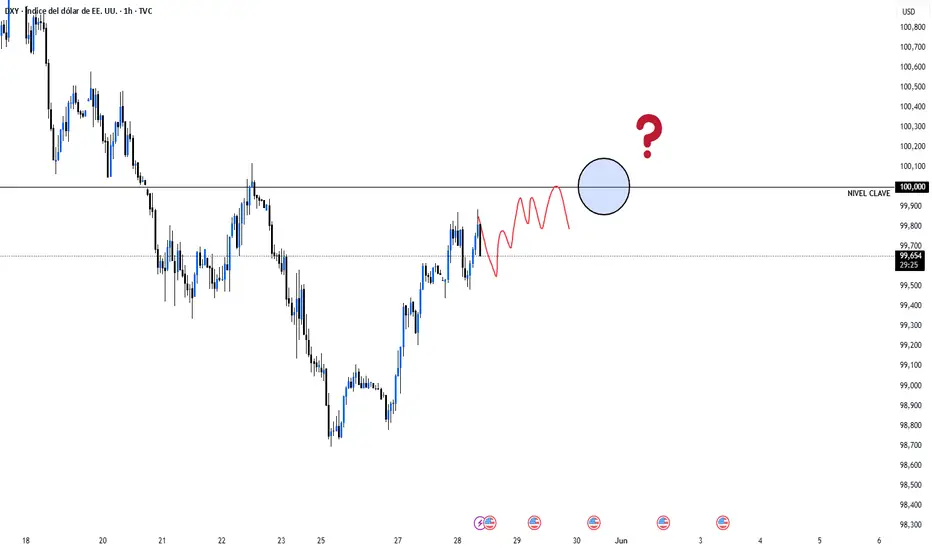

DXY firme: soporte en narrativa arancelariaContexto fundamental:

El dólar estadounidense extiende su recuperación impulsado por el aumento de tensiones geopolíticas y comerciales. La nueva ola de propuestas arancelarias por parte de Donald Trump —que ahora amenaza con ampliar las tarifas a más países— ha generado incertidumbre global. Esto alimenta la búsqueda de refugio y fortalece al USD frente a otras divisas.

🔸 La UE ya calificó estos planes como “prohibitivos”, anticipando represalias y más fricción comercial.

🔸 La Fed, a través de declaraciones de Hammack, reconoció que los efectos económicos de estos aranceles aún son inciertos, dejando la puerta abierta a ajustes futuros en su política.

🔸 A pesar del ruido externo, el mercado espera inflación estable y sin recortes inmediatos, lo que sigue respaldando al billete verde.

🔸 El oro y el bitcoin, tradicionalmente activos refugio, también han reaccionado al alza, validando la percepción de mayor riesgo sistémico.

Análisis técnico:

En el gráfico de 1H, el DXY rompió con fuerza la zona de consolidación entre 97.65 y 97.85, transformándola en soporte inmediato. El movimiento actual genera una estructura de mínimos y máximos crecientes desde inicios de julio.

🔹 El siguiente objetivo se ubica en 98.30, una resistencia técnica previa.

🔹 Si el momentum se mantiene, el segundo objetivo estaría en la zona psicológica de 98.90, donde coinciden niveles previos de oferta.

🔹 En caso de retroceso, una corrección hacia los 97.85 sería saludable antes de continuar con el impulso.

Idea operativa:

🔸 Escenario alcista: Esperar un pullback controlado a 97.85 y buscar entrada larga con stop por debajo de 97.65 y objetivo en 98.30–98.90.

🔸 Escenario bajista alternativo: Solo si el precio pierde 97.50 con volumen, se anula la estructura actual y se abre camino a 97.00.

Conclusión:

La combinación de presión geopolítica, resiliencia macro de EE. UU. y rompimiento técnico clave refuerza el sesgo alcista para el dólar. Aunque los riesgos están latentes, el mercado por ahora sigue premiando la narrativa de refugio. El DXY podría estar iniciando una nueva fase de revalorización si se mantienen las condiciones actuales.

Aranceles

Dólar golpeado mínimos del 2022 en juego.🧠 Contexto macroeconómico y financiero:

1. Trump agita el riesgo comercial

Trump confirmó que impondría nuevas tarifas unilaterales en dos semanas si llega al poder. Este anuncio reactivo el miedo al proteccionismo y desencadeno ventas de dólares, especialmente por su impacto negativo en el comercio global y la inversión internacional. (Rompiendo mínimos señalados en una idea anterior)

2. Las monedas asiáticas se fortalecen

Las divisas del sudeste asiático suben con fuerza, impulsadas por la salida de capital del dólar. Las tensiones entre EE. UU. y China siguen latentes, y el mercado anticipa una búsqueda de diversificación fuera del USD.

3. La Fed bajo presión tras datos mixtos

Hoy se publicó el dato de precios de producción (IPP), que subió un 2.6% en mayo. Aunque esto indicaría presión inflacionaria, el mercado no lo tomó como argumento para endurecimiento monetario, sino más bien como una señal confusa frente a la narrativa de recortes. La expectativa sigue siendo alivio por parte de la Fed, lo que debilita aún más al dólar.

4. El oro responde con fuerza

Las tensiones geopolíticas entre Israel e Irán y las amenazas de aranceles activaron los flujos de refugio hacia el oro, que se disparó en las últimas horas, además de las amenazas de Trump. Esto refleja una clara salida de capital del USD como activo defensivo.

5. El euro rompe al alza

El EUR/USD rompe su canal a corto plazo, y alcanza nuevos máximos de varios años según Scotiabank y Société Générale. La fortaleza del euro está impulsada no por fundamentos sólidos en la eurozona, sino por la debilidad extrema del dólar.

EUR/USD: buscando venta tras exceso por retroceso del dólar🧠 Contexto macroeconómico y financiero:

1. Dólar debilitado por fallo judicial y datos débiles

El DXY rompió los 100 puntos tras el FOMC, pero perdió todo el avance después del fallo judicial que bloqueó los aranceles de Trump y del dato de PIB negativo (-0.2%), lo que debilitó temporalmente al USD y empujó al EUR/USD con fuerza al alza.

2. El euro se beneficia por rebote técnico, no por fortaleza estructural

El movimiento actual en el EUR/USD responde más a una corrección del dólar que a fundamentos sólidos en la eurozona. Esto lo convierte en un rally especulativo y reactivo, vulnerable a retrocesos.

3. Zona técnica clave para venta

El par ha llegado a una zona de resistencia técnica entre 1.1370 y 1.1390, donde se ubica tu entrada proyectada. Coincide con la última estructura de rompimiento bajista previa y con zonas de liquidez históricas.

🔍 Interpretación del mercado:

Este movimiento alcista en el EUR/USD se considera un exceso de reacción ante la debilidad puntual del dólar. Si el DXY reacciona o vuelve a recuperar impulso, este par podría retroceder con fuerza, validando tu venta. La entrada planteada tiene sentido tanto técnica como fundamentalmente.

📊 Estrategia general:

Entrada en corto entre 1.1370–1.1390

Objetivo principal: zona de 1.1300

Stop sugerido: cierre por encima de 1.1395 (rompimiento limpio de estructura)

📣 Opinión personal:

El EUR/USD está sobreextendido y en zona sensible. El movimiento no está impulsado por fortaleza europea, sino por ruido temporal en EE. UU. Si el mercado corrige el optimismo y el DXY encuentra soporte, esta venta puede desarrollarse con alta probabilidad.

Nasdaq: retroceso técnico tras FOMC y rebote por fallo judicial🧠 Contexto macroeconómico y financiero:

1. Minutas del FOMC: tono mixto, sin claridad total

La Reserva Federal decidió mantener las tasas, pero las minutas reflejan alta incertidumbre por el impacto de los aranceles, crecimiento débil del PIB y presiones inflacionarias que podrían volver a activarse. La Fed se muestra dispuesta a esperar más datos, lo que limita nuevas subidas… pero tampoco abre la puerta clara a recortes. Resultado: el mercado cae inicialmente, procesando la falta de dirección.

2. Resolución judicial contra aranceles de Trump impulsa el rebote

Un tribunal federal bloqueó los aranceles del 2018 impuestos por Trump a ciertas importaciones. Esto mejora el clima comercial, reduce temores sobre aumentos de costos y apoya la narrativa de recuperación. Los futuros del Nasdaq reaccionaron al alza tras conocerse la noticia, frenando el retroceso inicial.

3. Mercado en busca de dirección técnica

El gráfico muestra un retroceso fuerte tras el impulso de días anteriores, seguido de una zona proyectada de apoyo técnico. Esta zona coincide con niveles de estructura previa y puede actuar como base para una reactivación alcista si las noticias siguen apoyando el riesgo.

🔍 Interpretación del mercado:

El Nasdaq corrigió tras una semana de fuerte impulso, condicionado por la incertidumbre monetaria. Sin embargo, la noticia positiva sobre comercio internacional alivia presión sobre el sector tecnológico. Si no hay más sorpresas negativas, el índice podría encontrar soporte y rebotar desde esta zona.

📊 Estrategia general:

Escenario alcista:

Rebote técnico desde zona de 21.300–21.400 con objetivo hacia 21.800+ si se mantiene el optimismo tras la decisión judicial.

Escenario bajista:

Si las condiciones macro se deterioran o los datos venideros (empleo, inflación) sorprenden negativamente, el índice podría perder el soporte y dirigirse hacia 21.100.

📣 Opinión personal:

Este retroceso era necesario tras el rally. Hoy hay razones técnicas y fundamentales para considerar una reactivación del Nasdaq, especialmente si se consolida el alivio comercial y no hay señales restrictivas inesperadas de la Fed. Oportunidad para seguir el rebote con cautela.

La gran mentira de los aranceles🧠 La gran mentira de los aranceles de Trump: lo que Wall Street y los medios no quieren que sepas

Cada vez que Donald Trump lanza un titular sobre nuevos aranceles, se repite el mismo patrón:

📰 "El mundo tiembla",

📰 "El mercado se asusta",

📰 "Estados Unidos pone en riesgo la economía global"...

¿Te suenan? Claro que sí. Son las portadas de siempre . Pero lo que casi nadie se para a pensar es que detrás de esos titulares no hay un problema económico real, sino una jugada perfectamente medida para mover el mercado a favor de unos pocos.

Y mientras los medios convencionales manipulan emociones y polarizan a la sociedad, los grandes del mercado se frotan las manos esperando que tú vendas por miedo… para luego entrar ellos, como siempre, con ventaja.

🔍 ¿Qué hay realmente detrás de los aranceles?

Vamos al grano. Los aranceles no son una amenaza, son una herramienta.

Estados Unidos sabe perfectamente lo que hace. Imponer aranceles genera un impacto mediático que asusta al inversor retail, lo que provoca:

Caídas temporales en el mercado.

Volatilidad en activos clave (acciones, bonos, materias primas).

Oportunidad para que el Estado recompra deuda más barata y los institucionales acumulen posiciones en descuento.

Esto no es nuevo. Es parte de un patrón. Cuando un país necesita frenar una subida agresiva del mercado, controlar inflación temporalmente o corregir desequilibrios en sus balances, una herramienta muy útil es sembrar miedo. Y los aranceles son perfectos para eso:

⚠️ No implican guerra directa,

⚠️ No requieren aprobación parlamentaria,

⚠️ Y, sobre todo, son fácilmente reversibles cuando ya han cumplido su función.

🧠 ¿Por qué Trump?

Porque Trump sabe perfectamente cómo funcionan los mercados. Le puedes criticar muchas cosas, pero si algo tiene claro es cómo presionar la economía para sacar ventaja. Y eso, por supuesto, no gusta ni a Wall Street ni a los medios.

Por eso los titulares están cargados de negatividad cuando él aparece. Lo demonizan porque no les interesa que alguien con poder sepa moverse en su terreno. Prefieren políticos dóciles, que digan lo que hay que decir. Trump, en cambio, juega su propio juego.

📺 Los medios: el brazo ejecutor del miedo

Es imposible no mencionarlo: los medios de comunicación tradicionales se han convertido en actores del mercado , no en informadores.

En vez de ayudar a la gente a pensar por sí misma, la guían con titulares sensacionalistas y narrativas emocionales. Cuando un político como Trump toma una decisión estratégica, ellos ya tienen el discurso listo:

“Trump vuelve a desestabilizar los mercados”,

“Riesgo de guerra comercial”,

“Estados Unidos pierde el respeto internacional”...

Y mientras tanto, t ú vendes tus posiciones. Ellos compran. Y los medios cobran.

📈 ¿Qué deberías hacer tú como trader o inversor?

Aprender a leer más allá del titular. A pensar como piensan los grandes. Aquí te dejo algunas claves:

Si una noticia provoca miedo masivo, no actúes. Analiza.

Cuando todo el mundo vende, alguien está comprando. ¿Quién? ¿Por qué?

Observa el VIX, el bono americano a 10 años y los flujos institucionales.

Recuerda que los grandes movimientos se construyen en entornos de miedo, no de euforia.

🦁 Lo que hacemos en THE LION’S ARMY

En mi comunidad de traders no operamos por emoción, sino por lógica, análisis y estrategia.

Cada semana analizamos este tipo de manipulaciones y aprendemos a usarlas a nuestro favor. Porque si tú no entiendes las reglas del juego, serás la ficha con la que juegan los demás.

🎯 Conclusión

Los aranceles no son el problema.

Trump no es el problema.

El verdadero problema es creer que los mercados se mueven por lo que dicen los telediarios.

Si quieres dejar de ser presa y empezar a cazar como los grandes, es hora de cambiar la forma en que entiendes la economía.

Y si quieres hacerlo acompañado, ya sabes dónde encontrarme.

– Álvaro Barroso

Asesor financiero, trader de futuros del Nasdaq y mentor de THE LION’S ARMY 🦁

DXY frente a los 100: tensión máxima antes del FOMC🧠 Contexto macroeconómico y financiero:

1. El dólar se fortalece antes de una jornada decisiva

El índice del dólar (DXY) se encuentra nuevamente tocando la zona de 100 puntos, un nivel clave tanto técnica como psicológicamente. Este movimiento viene impulsado por una combinación de datos sólidos (confianza del consumidor, apoyo fiscal de Trump) y la expectativa de un tono hawkish en las minutas de la Fed.

2. Minutas del FOMC en el centro de la escena

Hoy se publican las actas de la última reunión de la Reserva Federal. El mercado espera claridad sobre cuánto más están dispuestos los miembros a mantener las tasas en niveles altos. Un tono restrictivo validaría la fortaleza actual del dólar; un tono más dividido o cauteloso podría provocar un rechazo inmediato desde los 100 puntos.

3. Mercado de bonos y subastas bajo la lupa

El rendimiento de los bonos sigue siendo un termómetro del sentimiento fiscal. Hoy se realiza una subasta clave que podría mostrar si los inversores institucionales mantienen la confianza en la deuda de EE. UU. Si la demanda es débil, el dólar podría reaccionar con volatilidad adicional.

4. Apoyo indirecto desde Japón

La debilidad persistente del yen, tras perder Japón su estatus de mayor acreedor global, contribuye a sostener al dólar frente a varias divisas asiáticas, reforzando el índice.

🔍 Interpretación del mercado:

El DXY está en zona de definición. La ruptura o el rechazo de los 100 puntos dependerá directamente de la lectura del mercado tras las minutas del FOMC. La presión está contenida, pero acumulada. El mercado no se moverá en falso hoy: o rompe con fuerza, o retrocede de forma técnica.

📊 Estrategia general:

Escenario alcista:

Si las minutas muestran unidad en mantener la política agresiva, el DXY podría romper los 100 puntos, apuntando a 100.60–101.00.

Escenario bajista:

Si las actas reflejan dudas, divisiones o señales de pausa, el índice podría retroceder con fuerza hacia 99.20 o incluso 98.80.

📣 Opinión personal:

El nivel de 100 es mucho más que un número. Es el límite entre un dólar que toma el control del mercado y uno que sigue bajo presión estructural. Prefiero esperar la reacción y no anticiparme. Si rompe con fuerza, hay espacio hasta 101. Si falla, buscaré la debilidad como oportunidad de venta.

DXY cerca de 100: pausa o trampolín?El índice del dólar estadounidense (DXY) ha retomado fuerza en su recuperación técnica, consolidando sobre los 99.50 y apuntando nuevamente al nivel psicológico de los 100.00. El mercado responde al nuevo impulso tras la publicación del dato de confianza del consumidor, que resultó significativamente mejor de lo esperado.

🧠 Contexto macroeconómico y financiero actualizado:

1. Progreso comercial EE. UU. - UE:

El tono más conciliador en las negociaciones ha reducido momentáneamente la aversión al riesgo. Esto ha favorecido al dólar frente al euro, especialmente tras un BCE con postura moderada.

2. Dato de confianza del consumidor (mayo):

El índice se disparó hasta 98.0, muy por encima del pronóstico de 87.1 y de la lectura anterior de 85.7. Este dato refuerza la narrativa de una economía interna aún sólida, y justifica el fortalecimiento del dólar en la sesión de hoy.

3. Rendimientos de EE. UU. en aumento:

El alza en los rendimientos de los bonos estadounidenses continúa siendo un factor de apoyo para el dólar. Aunque algunos analistas lo ven como una señal de desorden fiscal, en el corto plazo representa entrada de capital a favor del USD.

🔍 Interpretación del mercado:

El mercado ha tomado con optimismo el dato de confianza, reforzando el rebote del DXY. La presión bajista de la semana pasada se ha desactivado temporalmente, y los inversores ahora evalúan si el dólar puede consolidar por debajo de 100.00 o tocándolo.

📊 Estrategia para esta semana:

El gráfico proyecta una consolidación en la zona 99.60–100.00. La clave estará en si el DXY logra romper ese techo o si el impulso actual se agota. El entorno fundamental ha cambiado a neutral-positivo para el dólar.

📌 Posibles escenarios operativos:

Escenario alcista:

Confirmación sobre 100.00, impulsada por nuevos datos positivos o continuidad en los rendimientos. Objetivo: 100.60–101.00. (Para mi el menos probable)

Escenario bajista:

Fallo en romper los 100.00, agotamiento del impulso, y posible regreso a 98.80 si reaparecen dudas fiscales o el euro se recupera con fuerza.

📣 Opinión personal:

El mercado reacciona con optimismo, pero sigo observando con cautela. Este impulso del dólar puede sostenerse a corto plazo, pero mientras no se supere con claridad el nivel de 100.00 y los problemas fiscales sigan latentes, el riesgo bajista no desaparece.

Oro ¿Resistencia Firme o Último Respiro Antes de Caer?El oro (XAU/USD) se encuentra en una zona técnica crítica tras un fuerte impulso la semana pasada, pero el contexto actual limita las probabilidades de continuidad alcista.

📉 FUNDAMENTOS FINANCIEROS:

Trump aplaza los aranceles a la UE hasta el 9 de julio, lo que ha reducido la tensión comercial en el corto plazo y enfriado la demanda de activos refugio como el oro.

Sesión de bajo volumen por feriado en EE. UU. y Reino Unido, lo que ha contenido la acción del precio este lunes. El mercado espera mayor claridad con la reapertura completa el martes.

El dólar se recupera parcialmente, lo que genera presión sobre el oro. Si el DXY consolida sobre los 99.00, podría acelerar una corrección en el metal.

Bonos largos aún en tensión, pero sin detonantes nuevos que impulsen al oro. La falta de miedo inmediato en los mercados reduce el atractivo del XAU en el corto plazo.

📊 PROYECCIÓN TÉCNICA:

El precio se acerca a una resistencia importante en la zona de 3,360, donde se observa agotamiento alcista. El gráfico sugiere un posible movimiento de trampa, donde el precio podría falsear la ruptura antes de caer nuevamente. De activarse este escenario, los niveles objetivos estarían en torno a 3,280 y luego 3,240, siempre que el dólar mantenga su tono firme.

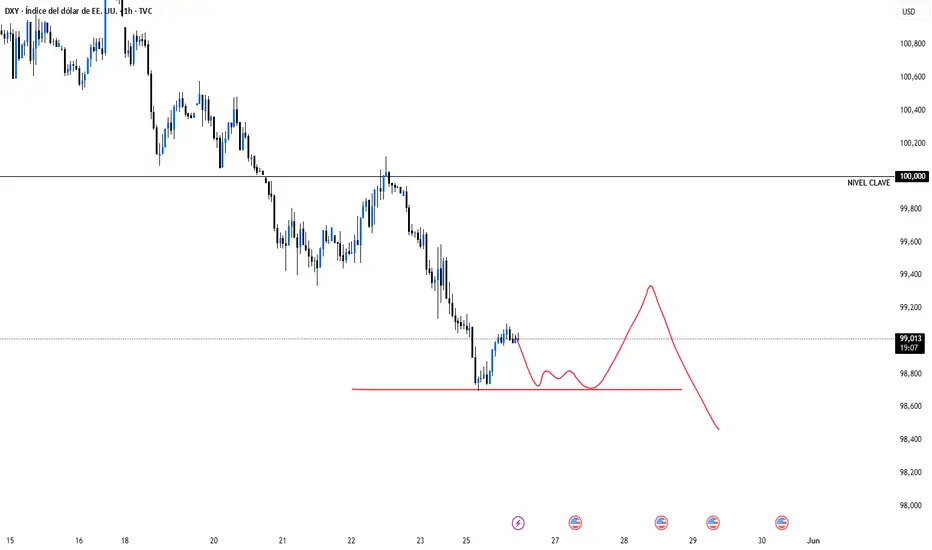

Feriado, Rebote y Más Riesgos: El Dólar No Está a Salvo⚠️ DXY en pausa técnica: rebote limitado antes de mayor presión bajista

El DXY se encuentra en una zona de consolidación cercana al soporte de los 99.00 puntos tras una caída sostenida durante la semana pasada. Este lunes, el bajo volumen por feriado en EE. UU. y Reino Unido ha provocado un freno temporal en la acción del precio, dando espacio a una posible recuperación técnica a corto plazo.

Sin embargo, esta pausa no modifica el contexto de fondo:

🔻 El dólar sigue bajo presión estructural.

La decisión de Trump de posponer los aranceles del 50% a la UE hasta el 9 de julio ha dado un pequeño respiro a los mercados, provocando una recuperación parcial del USD y caídas en el oro. Aun así, no elimina el ruido geopolítico ni las tensiones fiscales de fondo.

📉 Los mercados siguen tensos.

El informe de Bloomberg sobre el “long bond revolt” muestra una creciente resistencia en el mercado de deuda ante el modelo 60/40. Esta situación refleja una pérdida de confianza más profunda en la estabilidad financiera de EE. UU. a largo plazo, lo que indirectamente sigue presionando al dólar.

📊 Proyección técnica:

El gráfico plantea un escenario de retroceso limitado hacia la zona de 99.40–99.60, donde podría agotarse la corrección y retomarse el impulso bajista. El soporte actual en 98.80 es frágil, y una ruptura clara podría abrir la puerta hacia los 98.00 en las próximas jornadas si el contexto fiscal y político no mejora.

Índice Dólar 4h - EE.UU. Llega a una tregua comercial con CHINA📊 EE.UU. y China alcanzan acuerdo arancelario: ¿Inicio de un rally para el dólar?

🌍En las primeras horas de este lunes 12 de mayo, se ha confirmado que Estados Unidos y China lograron un acuerdo tras constantes disputas arancelarias. ¿Será esto suficiente para impulsar nuevas subidas en el USXUSD? Por ahora, todo apunta a un periodo de calma, donde el mercado asimilará la volatilidad tras este anuncio. El índice dólar inicia la jornada con un alza del 1%, mientras las acciones estadounidenses reaccionan positivamente.

Desde el análisis técnico, el índice dólar ha roto al alza un patrón de bandera (flag) que venía consolidándose durante semanas. Un rompimiento claro de la resistencia en 101.784 podría proyectar la continuación de la tendencia hasta nuevos objetivos. Sin embargo, anticipar que esta semana marcará la confirmación es arriesgado, dado que las negociaciones siguen siendo poco transparentes. Aunque se habla de una tregua, los aranceles sobre otros países permanecen vigentes.

📰Según el comunicado oficial, Estados Unidos reducirá aranceles del 145% al 30%, mientras que China bajará del 125% al 10%, en un acuerdo temporal alcanzado en Ginebra. Este pacto busca desescalar tensiones y abrir un canal de diálogo permanente durante los próximos tres meses.

Más allá de ser una noticia positiva, este acuerdo revela la estrategia de Estados Unidos: utilizar los aranceles como herramienta de presión y negociación geopolítica. ¿Se levantarán también las tarifas en otros frentes? Aún no hay detalles, pero este movimiento podría ser el catalizador para un dólar en tendencia alcista y un nuevo impulso para las acciones tecnológicas.

📔Finalmente, es crucial operar con cautela. La volatilidad ha incrementado notablemente, provocando ciertos rezagos en los movimientos de precio. En este entorno, la combinación de análisis técnico y fundamental será clave para tomar decisiones acertadas.

Analista de easyMarkets Alfredo G

Risk Disclaimer

El trading representa un riesgo elevado. easyMarkets no hace ninguna declaración o garantía y no asume ninguna responsabilidad en cuanto a la exactitud o integridad de la información proporcionada, ni ninguna pérdida derivada de cualquier inversión basada en una recomendación, pronóstico o cualquier información proporcionada por cualquier tercero.

NVidia comienza una lateral...Y estas son sus zonas más importantes:

- Resistencia en 115$

- Soporte en 102$

Yo ojalá y mantenga los mínimos crecientes del doble suelo, y se tope de nuevo con los 115$ eso provaría la formación de un HCH invertido, figura que le puede llevar a cotizar en 180$. Pero mi olfato de trader me dice que no. Posiblemente la veremos un tiempo entre 115-102$ y a esperar a los resultadoss.

¿Y tú qué opinas? Te leo en los comentarios.

USDJPY 1S – El Patrón "Head & Shoulders" de la SemanaANÁLISIS GENERAL SOBRE EL PRECIO DEL USDJPY EASYMARKETS:USDJPY

🗓️ El par USDJPY ha formado un patrón de Hombro-Cabeza-Hombro (HCH) en temporalidad semanal, justo por encima de un nivel de soporte clave en 140.511. Este patrón sugiere una posible reversión bajista, y se espera que el precio eventualmente rompa dicha zona en el transcurso del próximo mes. ¿Será que este movimiento se acelere antes de lo previsto?

Desde el frente fundamental, la incertidumbre sigue dominando el mercado. Donald Trump ha intensificado su presión sobre la Reserva Federal, incluso sugiriendo un cambio en su presidencia, mientras que las presiones inflacionarias se mantienen persistentes. Además, los rumores de una posible recesión aumentan, y el dólar comienza a resentir el peso de este entorno.

Durante la campaña de elecciones del actual presidente, se anticipaba un debilitamiento del dólar y una caída en el precio del petróleo debido a políticas energéticas más estrictas. Y así ocurrió: el petróleo llegó a tocar los $59 por barril. En conjunto, el panorama actual no favorece al dólar, especialmente en medio de un contexto macroeconómico y geopolítico complejo. Incluso, esta semana se especula que Washington podría reducir su protagonismo ante la intensificación del conflicto armado entre Rusia y Ucrania.

Noticia destacada del día 🌐

Ben Powell, estratega de BlackRock, declaró que estamos entrando en una nueva era de mercados. Esta fase exige un enfoque más selectivo y activo, adaptándose a condiciones volátiles y altamente cambiantes.

¿Qué esperar técnicamente?

Una ruptura por debajo de la "neckline" del patrón HCH sería una señal clara de cambio de tendencia, abriendo la puerta a una apreciación significativa del yen japonés frente al dólar. No necesariamente por fortaleza económica del yen, sino por la debilidad creciente del billete verde.

Indicadores como el MACD y las medias móviles refuerzan esta perspectiva bajista. En los gráficos diarios, esta tendencia se ve aún más evidente. Por el momento, la atención de los traders debe estar centrada en la neckline; una caída por debajo de ese nivel podría llevar al par hacia zonas de 136.00 e incluso 134.00, más aún si los datos de las Nóminas No Agrícolas del próximo 25 de abril refuerzan el sesgo negativo.

Recuerda siempre operar con precaución y respaldar tus decisiones con análisis detallado.

Analista de easyMarkets Alfredo G

Risk Disclaimer

El trading representa un riesgo elevado. easyMarkets no hace ninguna declaración o garantía y no asume ninguna responsabilidad en cuanto a la exactitud o integridad de la información proporcionada, ni ninguna pérdida derivada de cualquier inversión basada en una recomendación, pronóstico o cualquier información proporcionada por cualquier tercero.

EURUSD 30M - Tendencia lateral ¿Qué esperar?VISIÓN INTRADIA SOBRE EL PAR EASYMARKETS:EURUSD

Durante la semana, el euro EASYMARKETS:EURUSD se ha mantenido estable a pesar del ruido y los problemas arancelarios surgidos entre Estados Unidos y China. La cotización del par muestra señales claras de posibles impulsos en las próximas semanas, teniendo en cuenta que el viernes será de baja volatilidad debido al Viernes Santo.

La línea de tendencia alcista en temporalidades bajas refleja un buen cambio en la presión compradora; en caso de ser superada, es muy probable que veamos una caída hacia la zona B o, en su defecto, hasta el soporte de tendencia. Este soporte se considera actualmente el más relevante, y si llegara a romperse, habría una alta probabilidad de una caída más profunda, en correlación con el comportamiento del índice dólar.

Noticia Importante del día

📉 Trump exige la salida de Powell por demora en bajar tasas

El presidente Donald Trump criticó a Jerome Powell, titular de la Reserva Federal, por no reducir las tasas de interés como lo hizo el Banco Central Europeo. A través de su red social, Trump calificó de "desastre" los informes de Powell y pidió su destitución inmediata. Powell defiende la independencia de la Fed y señala que la inflación aún supera el objetivo del 2%.

Los indicadores como el RSI muestran aún un espacio de movimiento considerable, y al medir el rango porcentual, se proyecta un posible movimiento en ambas direcciones de aproximadamente un 1.40%. Todas las medias móviles se están posicionando gradualmente por debajo del precio, lo cual, de mantenerse, confirmaría una señal de continuación alcista.

🗨️ Por ahora, los mercados apuntan a una debilidad estructural del dólar a largo plazo, agudizada por las condiciones arancelarias. Aunque Donald Trump publicó recientemente en su red social Truth Social que la situación estaba mejorando y que varios países, incluida China, deseaban negociar, es importante recordar que los aranceles continúan vigentes y han sido únicamente postergados por 90 días, según informó la Casa Blanca.

Analista de easyMarkets Alfredo G

Risk Disclaimer

El trading representa un riesgo elevado. easyMarkets no hace ninguna declaración o garantía y no asume ninguna responsabilidad en cuanto a la exactitud o integridad de la información proporcionada, ni ninguna pérdida derivada de cualquier inversión basada en una recomendación, pronóstico o cualquier información proporcionada por cualquier tercero.

BITCOIN $BTC SE PREPARA PARA UN RALLY ESTE LUNES🚨 CRYPTOCAP:BTC SETUP ACTUALIZADO

Los niveles técnicos son evidentes: el soporte se mantiene y la estructura sigue siendo alcista.

Ahora, todas las miradas están puestas en la apertura de Tokyo en 1H.

Si el impulso se sostiene, y no perdemos niveles clave (80.000$) la ruptura de los $85.000 este Lunes sería muy probable a pesar de la incertidumbre de hoy por la guerra arancelaria, el desplome de MANTRA CHAIN ( CRYPTOCAP:OM ) y las declaraciones de Trump.

Atentos al volumen y a la reacción institucional.

USXUSD-El Dólar podría caer fuertemente si supera este "Soporte"UNA VISIÓN SOBRE EL PATRON "BAJISTA" DEL DÓLAR EASYMARKETS:USXUSD

📊 Los mercados se mantienen expectantes ante nuevas declaraciones de Donald Trump. Tomando como referencia una de sus recientes publicaciones en su red social Truth Social, donde calificó el repunte actual como un “gran día”, es probable que sigan apareciendo noticias de corte positivo. El expresidente insinuó que “lo mejor aún está por venir”, lo que deja abierta la posibilidad de más anuncios con alto impacto en el mercado. ¿Estará preparando nuevos comunicados que impulsen aún más los activos?

Aunque el panorama no es del todo claro, algunos rumores señalan que Trump habría utilizado los aranceles como una herramienta de negociación estratégica, e incluso como una forma de corregir la sobrevaloración de algunas grandes tecnológicas.

Desde el punto de vista técnico, el dólar muestra señales de debilidad, especialmente para aquellos posicionados a largo plazo. El índice continúa en un patrón poco favorable y, de romper la zona de oscilación marcada como A2, podríamos presenciar una fuerte oleada de ventas. Este escenario cobra aún más fuerza con la reciente publicación de los datos de inflación del jueves 10 de abril, que fueron menores a lo esperado.

📉 Inflación cae inesperadamente antes de nuevos aranceles

La inflación en Estados Unidos sorprendió a la baja en marzo, justo antes de que entren en vigor los nuevos aranceles propuestos por Trump. El Índice de Precios al Consumidor (IPC) retrocedió un 0,1% respecto al mes anterior, marcando su primera caída desde mayo de 2020. En comparación interanual, la inflación se situó en 2,4%, por debajo del 2,5% estimado por los analistas. Esta disminución fue impulsada principalmente por la caída en los precios de la energía y de los vehículos usados. No obstante, esta tendencia podría revertirse con la implementación de nuevas políticas comerciales.

Desde el plano fundamental, las presiones inflacionarias parecen estar disminuyendo a medida que avanza el 2025. Aun así, una parte importante del mercado continúa anticipando un repunte considerable como consecuencia de los aranceles vigentes y los que están por venir.

En cuanto al análisis técnico, indicadores como el RSI sugieren que el dólar pronto alcanzará niveles de sobreventa, lo que podría provocar un rebote en la línea de tendencia alcista. La gran incógnita es: ¿Ese rebote será sostenible en el tiempo?

Analista de easyMarkets Alfredo G

Risk Disclaimer

El trading representa un riesgo elevado. easyMarkets no hace ninguna declaración o garantía y no asume ninguna responsabilidad en cuanto a la exactitud o integridad de la información proporcionada, ni ninguna pérdida derivada de cualquier inversión basada en una recomendación, pronóstico o cualquier información proporcionada por cualquier tercero.

NASDAQ100 1D – Donald Trump da un “alivio” al mercado EE.UU.💻 Esta semana ha sido un auténtico show de volatilidad para los operadores. Desde nuevas medidas arancelarias hasta represalias latentes por parte de China, muchos se preguntan si existe una manipulación deliberada en los mercados. Gran parte del movimiento alcista de hoy se atribuye al anuncio de una pausa de 90 días en los aranceles por parte del expresidente Donald Trump, lo cual generó una fuerte reacción positiva en los mercados durante las primeras horas de la sesión americana. El NASDAQ100 EASYMARKETS:NDQUSD llegó a subir más de un 10% en un solo día, una cifra extremadamente poco común que ha llamado la atención de todo el mundo financiero.

Diversos analistas recomiendan extrema precaución. Algunos consideran que este tipo de movimientos pueden ser solo el inicio de algo más grande, posiblemente un ciclo especulativo de “pump and dump”. Por otro lado, hay quienes sostienen que, si Trump continúa con una narrativa económica positiva, podríamos ver una recuperación acelerada hasta nuevos máximos históricos. No obstante, también hay advertencias sobre la posibilidad de un flash crash, ya que los mercados siguen extremadamente sensibles a cualquier titular.

📰 Noticias clave del día en Wall Street

El petróleo repunta tras la pausa en aranceles

El crudo Brent subió cerca de US$65 por barril tras el anuncio de Trump sobre la pausa arancelaria de 90 días. A pesar de ello, los aranceles a productos chinos fueron elevados al 125%, manteniendo la tensión comercial entre las dos potencias.

México y Canadá exentos de aranceles generales

Trump anunció que México y Canadá quedan exentos del arancel global del 10%, impuesto desde el pasado 2 de abril. Sin embargo, aún se aplican aranceles del 25% a las importaciones de automóviles, acero y aluminio provenientes de ambos países.

Rally bursátil impulsado por el alivio comercial

Los principales índices bursátiles globales reaccionaron con fuerza tras el anuncio de Trump. Aunque los nuevos aranceles se han pausado, se mantienen las tarifas actuales y se intensifican para productos chinos, lo que genera incertidumbre sobre la sostenibilidad del rally.

Perspectiva técnica sobre el índice

📊 Desde un enfoque técnico, es difícil anticipar una recuperación sostenida como sugieren algunos participantes del mercado. La volatilidad se encuentra en niveles históricamente altos, lo cual ha reducido considerablemente la fiabilidad del análisis técnico tradicional en los últimos días. El mercado parece estar guiado más por titulares políticos que por fundamentos técnicos.

Cabe destacar que, según varios informes, algunos senadores han sugerido que podría haber una manipulación intencionada del mercado por parte de Trump, lo que ha intensificado el debate sobre la legalidad y ética de sus declaraciones públicas. Si estas denuncias ganan tracción, es posible que aumente la presión institucional y mediática en las próximas sesiones. A nivel técnico, los indicadores aún muestran divergencias importantes. En este entorno tan volátil, incluso los osciladores más confiables resultan poco útiles. No obstante, es llamativo que la zona de compra identificada previamente (buy zone) coincidiera casi perfectamente con el momento del anuncio de Trump.

¿Una simple coincidencia o algo más?

Analista de easyMarkets Alfredo G

Risk Disclaimer

El trading representa un riesgo elevado. easyMarkets no hace ninguna declaración o garantía y no asume ninguna responsabilidad en cuanto a la exactitud o integridad de la información proporcionada, ni ninguna pérdida derivada de cualquier inversión basada en una recomendación, pronóstico o cualquier información proporcionada por cualquier tercero.

Análisis del Sp500 a 1 semana vista con mucha indecisiónMuchas dudas. Sólo los videntes podrán decirnos qué va a suceder con la cotización del SP500. Yo por mi parte lo tengo claro. Rebote técnico y seguramente suelte lastre el jueves por la tarde, pero sobre todo por lo incierto que está todo.

Y es que cualquier escenario puede suceder:

Pongo varios ejemplos:

1.- Rebote hasta 5500 y de nuevo caídas. Hasta 4800, con un posible doble suelo.

2.- Rebote hasta 5500 y escenario lateral, hasta formar un HCHi que haga de movimiento de continuación alcista.

3- Vuelta en V. Podría ser pero no lo veo, ya que para ello debería salir la FED y decir que inyecta más liquidez al sistema.

Si algunos de vosotros veis otro escenario ¡Os leo en los comentarios! que a mí también me gusta leeros. Yo me quedo con el primer escenario!

Aranceles de EEUU (tienes que saberlo)"¿Vuelven los aranceles en EE.UU.? Impacto directo en los mercados globales"

🧠 INTRODUCCIÓN

Estados Unidos vuelve a poner sobre la mesa la posibilidad de aumentar aranceles a ciertos países y sectores estratégicos. Esta medida, aunque busca proteger la industria local, podría tener consecuencias importantes en los mercados financieros, desde la renta variable hasta las materias primas.

🔍 ¿QUÉ SON LOS ARANCELES Y POR QUÉ IMPORTAN?

Los aranceles son impuestos que un país impone a los productos importados. Su objetivo principal es encarecer los productos extranjeros para beneficiar a la producción nacional. Sin embargo, también pueden provocar represalias comerciales y distorsionar los flujos de comercio global.

🇺🇸 EE. UU. Y SUS NUEVOS ARANCELES (2025)

Según las últimas declaraciones del gobierno estadounidense, se está considerando:

Aumentar aranceles a productos chinos (tecnología y autos eléctricos)

Proteger sectores estratégicos como semiconductores y energía renovable

Revisar tratados con países que tienen superávits comerciales con EE.UU.

📉 IMPACTO EN LOS MERCADOS

1. Acciones

Las acciones de empresas importadoras podrían verse afectadas (como retail y manufactura).

Posible volatilidad en empresas tecnológicas si se incluyen restricciones a componentes claves de Asia.

2. Materias primas

Posible presión en los precios de metales como cobre, aluminio o litio, si hay guerra comercial.

El oro podría subir como refugio ante incertidumbre.

3. Dólar e inflación

Aranceles generan mayor inflación a corto plazo.

La Fed podría verse obligada a mantener tasas altas más tiempo.

Posible fortalecimiento del dólar, lo que presiona a los mercados emergentes.

4. Criptomonedas

En escenarios de tensión geopolítica y de mercados, las criptos como Bitcoin pueden actuar como activos alternativos.

📊 CONCLUSIÓN

Los aranceles no solo afectan el comercio: son una herramienta de política económica con repercusiones directas en los mercados globales. Inversores, traders y analistas deben estar atentos a este tipo de medidas, ya que podrían generar nuevas oportunidades o riesgos según el sector y la región.

✅ LLAMADO A LA ACCIÓN

¿Te gustaría que analice cómo afectaría esto a acciones específicas o criptomonedas? Comentá o escribime, y lo vemos en próximos posts 📈

$$BABA$$ en sueloLa empresa tocando suelo muy fuerte en 1W, buena fuerza relativa y aguantando la oleada de los aranceles, si se liberalizan empresas Chinas (BABA) y se mantienen los aranceles, todo indicaría que esta seguiría su tendencia alcista.

Buenísima oportunidad de entrada y si respeta el soporte, puede volver a máximos de este año, si los rompe, no hay stop. Mientras el NDQ, WTI y el USD se desploman por la guerra comercial, BABA mantiene su fuerza y puede consolidar la tendencia.

Trump la vuelve a liar (Delirios de dominar el mundo)Ojo aviso que esto es un análisis profundo y largo de lo que supone la nueva guerra mundial arancelaria que anoche activó #trump con uno de sus #Trumpazos, así que si tienes prisa déjalo para otro momento:

Como experto en mercados, no puedo escribir este artículo sin contextualizar y analizar las recientes medidas arancelarias anunciadas por Donald Trump. En este artículo vais a encontrar infinidad de referencias a los medios de los que he tomado datos para mostrar el rigor necesario de un artículo sobre un suceso que claramente será un hito en la historia moderna, ¿hito positivo o negativo? Vamos a comentarlo aquí.

El presidente estadounidense ha lanzado la mayor andanada proteccionista de las últimas décadas, declarando el “Día de la Liberación” comercial con una serie de aranceles generalizados. En concreto, Trump ha impuesto aranceles argumentando que va a ajustar su política arancelaria en base a los aranceles que EE.UU. sufre por parte del resto del mundo, dice que no va a igualar los aranceles que el mundo ha puesto a EE.UU. porque no podrían pagarlos y se convertiría en una crisis global, pero que va a cargar la mitad de los que le cargan a EE.UU. por ejemplo en el caso de Europa, ascienden a cifras del 20% a las importaciones de la Unión Europea y del 34% a las de China, además de un gravamen mínimo del 10% a todos los bienes importados del mundo. Se incluyen también medidas específicas, como aranceles del 25% a la importación de automóviles extranjeros (efectivos desde ya) y porcentajes similares o superiores para países como Japón (24%), Corea del Sur (25%) o Taiwán (32%) En otras palabras, casi ningún socio comercial de EE.UU. queda al margen: Trump había prometido aranceles “recíprocos” contra aliados y rivales por igual, y lo ha cumplido elevando abruptamente la barrera arancelaria estadounidense.

Los principales medios económicos internacionales han descrito el alcance de estas medidas con alarma. The Wall Street Journal, por ejemplo, señala que la Casa Blanca busca establecer aranceles medios en torno al 15% sobre todos los socios comerciales de EE.UU. (Goldman Sachs Lifts U.S. Recession Probability to 35% - WSJ), afectando a un volumen de importaciones sin precedentes. La retórica oficial habla de “reciprocidad”, pero en la práctica estos gravámenes no guardan proporción directa con los aranceles que esos países aplican a los productos estadounidenses (La guerra comercial de Trump amenaza con provocar una recesión en Estados Unidos | Economía | EL PAÍS). La incertidumbre generada por anuncios erráticos y amenazas de más aranceles ya ha tenido impacto: la economía de EE.UU., que hace poco mostraba un crecimiento robusto y pleno empleo, empieza a dar síntomas de enfriamiento. La volatilidad en Wall Street se ha disparado y los inversores buscan refugio en activos seguros (el oro marcó máximos históricos) ante el temor a que esta guerra comercial pueda desencadenar una recesión (La guerra comercial de Trump amenaza con provocar una recesión en Estados Unidos | Economía | EL PAÍS). De hecho, la mera expectativa de estas medidas hizo que la bolsa estadounidense encadenase varias sesiones a la baja.

Wall Street advierte sobre recesión inminente

Las reacciones de las principales firmas de inversión globales no se han hecho esperar. En informes recientes, Goldman Sachs elevó la probabilidad de que EE.UU. entre en recesión al 35% en los próximos 12 meses, casi el doble de lo que estimaba antes (Goldman Sachs Lifts U.S. Recession Probability to 35% - WSJ). Sus economistas explican que esta actualización (desde un 20% previo) refleja “una base de crecimiento más baja, el marcado deterioro de la confianza de hogares y empresas, y señales desde la Casa Blanca de mayor disposición a tolerar debilidad económica a corto plazo en pos de sus políticas” (Wall Street firms see recession risk rising over tariff threats, trade war | Fox Business). Goldman también recortó su pronóstico de crecimiento del PIB estadounidense para 2025 a apenas un 1-1.5% (frente al ~2% anterior) y anticipa al menos tres recortes de tipos de la Reserva Federal este año para contrarrestar el frenazo. Paradójicamente, estima que la inflación repuntará hacia el 3.5% anual por el encarecimiento de importaciones configurando un escenario de estanflación latente.

Por su parte, JPMorgan Chase –el mayor banco de EE.UU.– advierte de un riesgo aún mayor. Su economista jefe, Bruce Kasman, sitúa ahora en 40% la probabilidad de recesión, desde un 30% previo. JPMorgan calcula que la nueva oleada de aranceles elevará el arancel efectivo promedio por encima del 10%, restando alrededor de 0,5 puntos porcentuales al crecimiento del PIB de EE.UU. (y mundial) en 2025 (JPMorgan eleva al 40% la probabilidad de recesión en EE.UU. | Benzinga España). Aunque ese impacto directo parece manejable, Kasman subraya que existe una “triple amenaza” que podría agravar la situación: primero, una erosión de la confianza inversora ante un entorno regulatorio impredecible; segundo, disrupciones en las cadenas de suministro globales (por restricciones comerciales y migratorias); y tercero, la posibilidad de una inflación al alza que limite el margen de actuación de la Reserva Federal. Si estos factores se combinan, advierte JPMorgan, incluso una economía que aún es fundamentalmente sólida podría descarrilar. No en vano, “la confianza de consumidores y empresas ya está disminuyendo” –el índice de sentimiento del consumidor de la Univ. de Michigan cayó a mínimos de tres años– y las encuestas apuntan a una caída en los planes de inversión empresarial. Varios indicadores adelantados de la Fed muestran una desaceleración marcada en la actividad a corto plazo.

Otras voces de peso coinciden en el diagnóstico sombrío. Mark Zandi, economista jefe de Moody’s Analytics, declaró que ha aumentado su estimación de probabilidad de recesión en 2025 al 40% (desde solo 15% a inicios de año) (La guerra comercial de Trump amenaza con provocar una recesión en Estados Unidos | Economía | EL PAÍS), citando la “caída en picado” de la confianza del consumidor y el gasto reciente “La intensificación de la guerra comercial... está detrás de todo esto y, con los nuevos aranceles a los vehículos y aranceles recíprocos, las cosas seguramente empeorarán”, añadió Zandi. Incluso firmas habitualmente optimistas como BlackRock se muestran cautelosas: su CEO Larry Fink ha señalado la creciente preocupación en Wall Street por los efectos de estas políticas, aunque algunos inversores intenten aprovechar la volatilidad. En general, los grandes bancos de inversión han ajustado sus modelos: se recortan previsiones de beneficios empresariales (Goldman redujo su meta del S&P 500 de 6200 a 5700 puntos (Goldman Sachs eleva a 35% la probabilidad de recesión para EU), se anticipan despidos en sectores expuestos y se destaca qué sectores sufrirán más.

¿Qué sectores son los más afectados? En el epicentro está la industria manufacturera y tecnológica, muy dependiente de las cadenas globales de suministro. Empresas como Apple, Tesla o Boeing ya acusan caídas en bolsa ante la expectativa de costes mayores y represalias extranjeras. Sin embargo, la automoción es quizás el sector más golpeado directamente. Los aranceles del 25% a los coches importados encarecerán no solo los vehículos extranjeros en EE.UU., sino también los nacionales, pues muchas piezas vienen de fuera. La agencia Fitch calcula que las ventas de autos ligeros en EE.UU. caerán a 16 millones de unidades en 2025, unas 300.000 menos de lo previsto antes de los aranceles (Aranceles a autos que impuso Trump elevarán los precios y golpearán la demanda: Fitch). Los fabricantes trasladarán parte del sobrecoste al precio final, pudiendo minar la demanda, y enfrentarán trastornos logísticos: “algunos fabricantes no podrán subir precios lo suficiente para cubrir el arancel de 25% y verán sus márgenes reducidos”, advierte Fitch. También señala que gravar las autopartes puede generar cuellos de botella, retrasos y disrupciones en la compleja cadena de suministro automotriz. Además de la automoción, sectores como la agricultura estadounidense temen represalias (China y Europa podrían restringir importaciones de soja, carne o lácteos de EE.UU.), y el sector minorista alerta de que los consumidores pagarán la factura en forma de precios más altos en todo, desde ropa hasta electrónica.

Impacto en Europa y España: entre la respuesta y la vulnerabilidad

Las repercusiones de esta guerra arancelaria cruzarán el Atlántico con fuerza. Europa, que ya lidiaba con perspectivas de crecimiento modestas, encara ahora un golpe doble: por un lado, sus exportaciones hacia EE.UU. se encarecen; por otro, la incertidumbre global lastra la inversión y los mercados financieros. La Comisión Europea ha endurecido el tono y promete responder. “Todas las opciones están sobre la mesa”, afirmó Ursula von der Leyen, presidenta de la Comisión, quien calificó los aranceles de Trump de “error” y advirtió que la UE tiene un “plan sólido para tomar represalias” (La UE, dispuesta a enfrentarse a los aranceles de Trump para proteger su Economía | Euronews).

Bruselas llevaba meses preparando contramedidas –que incluyen aranceles espejo sobre productos estadounidenses emblemáticos–, aunque ha decidido aplazar su implementación hasta mediados de abril para dar una ventana al diálogo. Aun así, la UE deja claro que “no dudará en tomar contramedidas firmes” si Washington no rectifica. En el Parlamento Europeo, Von der Leyen recordó la fortaleza del bloque: “Tenemos el mayor mercado único del mundo... la fuerza para negociar y para rechazar … Europa no inició esta confrontación y siempre defenderemos nuestros intereses” La prioridad europea, insiste, es evitar una guerra comercial total mediante una solución negociada, porque “esta confrontación no beneficia a nadie” y podría tener “consecuencias económicas desastrosas” en un momento de frágil recuperación global.

España, como parte de la UE, se ve implicada en la respuesta común, pero también tiene sensibilidades propias. El gobierno español ya ha manifestado su preocupación: el presidente Pedro Sánchez anunció la creación de una comisión interministerial para el plan anti aranceles, coordinando acciones para proteger los sectores nacionales más expuestos (La guerra comercial de Trump amenaza con provocar una recesión en Estados Unidos | Economía | EL PAÍS). Entre ellos destaca el sector automovilístico, pilar industrial español, que podría sufrir indirectamente por los aranceles a los coches europeos (España es un gran productor y exportador de vehículos, principalmente bajo marcas extranjeras).

Si las exportaciones de automóviles europeos hacia EE.UU. se encarecen un 25%, fabricantes con plantas en España (como SEAT-Volkswagen, Renault, PSA, etc.) podrían ver reducida la demanda externa o verse forzados a recortar producción. Según Expansión, la asociación de fabricantes ANFAC advierte que estos aranceles “ponen en riesgo miles de empleos en la cadena de valor automotriz española”, tanto en montaje como en componentes.

El sector agroalimentario español también está en guardia. Productos emblemáticos como el aceite de oliva, el vino, el queso manchego o las aceitunas de mesa ya sufrieron aranceles estadounidenses en disputas previas (recordemos los aranceles de 2019 por el caso Airbus). Ahora, un arancel general del 10% encarecerá de nuevo estos bienes en EE.UU., pudiendo provocar pérdida de cuota de mercado frente a competidores de otros países no gravados. España, uno de los mayores exportadores mundiales de aceite de oliva, teme una caída de ventas en Norteamérica y ha pedido a la UE apoyo para compensar a los agricultores si la guerra comercial se prolonga.

En cuanto a energía, el impacto es más complejo. España importa gas natural licuado (GNL) de Estados Unidos, pero esos flujos no están (de momento) sujetos a arancel. Sin embargo, ha surgido un elemento inesperado: Trump habilitó a su Secretario de Estado para imponer un 25% de arancel a cualquier país que importe petróleo de Venezuela, incluyendo a España (La guerra comercial de Trump amenaza con provocar una recesión en Estados Unidos | Economía | EL PAÍS). Esta medida “secundaria” busca presionar al régimen venezolano, pero podría afectar a compañías españolas que refinen crudo venezolano. Repsol, por ejemplo, se vería ante la disyuntiva de asumir ese sobrecoste o buscar proveedores alternativos. Además, si la relación transatlántica continúa deteriorándose, no se descarta que la UE contraataque en el sector energético, quizá gravando exportaciones de gas o combustible estadounidenses, lo que encarecería la energía importada, lo cual nos muestra de nuevo que las políticas de protección de la unión europea son siempre las del tiro en el pie… ¿No se dan cuenta que encarecer con aranceles esas importaciones solo nos pone más cara la energía? En vez de buscar nuevo aliados y crear puentes intentamos pelear haciendo daño a nuestra economía con tal de fastidiar a un competidos para que que no tenemos repuesto.

La respuesta de la UE han dicho que será calibrada para causar dolor político en EE.UU. minimizando a la vez el daño interno. Se habla de focalizar los aranceles de represalia en productos estadounidenses simbólicos (whisky bourbon, motocicletas, vaqueros, etc., como se hizo en el pasado) para presionar a los políticos de estados clave. Pero a diferencia de episodios anteriores, Bruselas podría ir más allá del tradicional ojo por ojo en bienes, e incluir también servicios en su contraataque (La UE, dispuesta a enfrentarse a los aranceles de Trump para proteger su Economía | Euronews). Conviene recordar que, aunque EE.UU. tiene déficit en bienes con la UE (156.600 millones de euros en 2023), disfruta de un superávit en servicios (108.600 millones). Una restricción europea en áreas como servicios financieros, consultoría o licitaciones públicas dañaría a empresas norteamericanas líderes en esos campos. En todo caso, los 27 están tratando de mantener un frente unido: todos coinciden en que “los aranceles de Trump no pueden quedar sin respuesta”, si bien hay debate sobre qué productos apuntar, pues cada país defiende sus industrias estratégicas y teme una escalada que les perjudique.

Mirada histórica: por qué las guerras comerciales siempre fracasan

Llegados a este punto, quiero ofrecer una reflexión personal, apoyada en lecciones de la historia económica: las guerras comerciales suelen ser políticas inútiles e incluso contraproducentes. Trump defiende sus aranceles bajo la premisa de proteger la industria doméstica y corregir desequilibrios comerciales. Sin embargo, los precedentes indican que este tipo de medidas rara vez logra sus objetivos y a menudo generan daños colaterales graves en la economía propia.

Un ejemplo elocuente lo encontramos en los aranceles al acero de 2002 impulsados por el entonces presidente George W. Bush. Buscando proteger a los siderúrgicos estadounidenses, Bush impuso tarifas de hasta 30% a las importaciones de acero. ¿El resultado? Un estudio posterior mostró que más trabajadores estadounidenses perdieron su empleo por el encarecimiento del acero que los que trabajaban en toda la industria siderúrgica nacional (Lessons from the Bush US Steel Tariffs | Tax Foundation). Muchas empresas manufactureras que consumían acero (automotrices, maquinaria, construcción…) sufrieron costes mayores, redujeron producción e incluso cerraron, eliminando decenas de miles de puestos de trabajo, mientras que el sector protegido apenas mejoró sus números. Ante la presión interna y las amenazas de retaliación de la Unión Europea (que apuntó a productos emblemáticos como cítricos de Florida), Bush retiró los aranceles en menos de dos años. La lección quedó clara: “el impacto a largo plazo de los aranceles son precios más altos y menos demanda, lo que deriva en negocios perdidos, empleo reducido y crecimiento más lento” En otras palabras, un tiro en el pie, cosa que ya hemos copiado en Europa en otras lides.

La guerra comercial entre EE.UU. y China en 2018-2019 ofrece otra lectura aleccionadora. Trump ya entonces aplicó aranceles de entre 10% y 25% a unos 300.000 millones de dólares en importaciones chinas (La Fed de Nueva York a Donald Trump por la guerra comercial con China: Las empresas estadounidenses sufren pérdidas), buscando forzar a Pekín a cambiar sus prácticas. China respondió con sus propios aranceles a productos estadounidenses (soja, aviación, autos). Diversos análisis indican que fue un perder-perder: “la mayoría de las empresas, estadounidenses, sufrieron grandes pérdidas de valor en bolsa los días de anuncios de aranceles, y esas pérdidas financieras se tradujeron posteriormente en reducciones de ganancias, empleo, ventas y productividad”, concluyó un estudio de la Reserva Federal de Nueva York. Lejos de revitalizar la manufactura norteamericana, los aranceles de 2018-19 afectaron negativamente el empleo en las industrias que pretendían proteger –al elevar los costos de insumos y provocar represalias–, y el déficit comercial de EE.UU. se mantuvo elevado (las importaciones desde China bajaron, sí, pero fueron sustituidas por importaciones desde otros países). Al final, ambas potencias firmaron a regañadientes una “fase uno” de acuerdo comercial en 2020 que apenas alivió tensiones y cumplió parcialmente las promesas de compras chinas de productos estadounidenses. La confianza empresarial tardó en recuperarse, y el contribuyente estadounidense pagó la factura vía multimillonarios subsidios otorgados a los agricultores perjudicados (más de 20.000 millones de dólares en ayudas federales para paliar la pérdida de mercados en China).

Si ampliamos aún más la perspectiva, la historia nos da un ejemplo paradigmático en la década de 1930. La aprobación en EE.UU. de la Tarifa Smoot-Hawley (1930), que elevó abruptamente los aranceles a más de 20.000 productos, desató una cascada de represalias globales. País tras país elevó sus propias barreras, contrayendo dramáticamente el comercio mundial. En pocos años, el valor de las exportaciones e importaciones estadounidenses se desplomó un 67% durante la Gran Depresión, agravando la crisis (Smoot–Hawley Tariff Act - Wikipedia). Hay consenso entre los historiadores económicos en que aquellos aranceles extremos empeoraron los efectos de la Gran Depresión, convirtiendo una recesión en un colapso global. Fue, por así decirlo, la madre de todas las guerras comerciales, y sus consecuencias fueron tan nefastas que desde entonces ha prevalecido la idea de que el proteccionismo indiscriminado es una medicina peor que la enfermedad.

En conclusión, la historia económica nos enseña que las guerras comerciales rara vez producen ganadores. A corto plazo, pueden ofrecer la ilusión de proteger ciertos empleos o industrias, e incluso proveer ingresos arancelarios al fisco (la Casa Blanca estima recaudar hasta 600.000 millones de dólares al año con los nuevos aranceles, lo que sería el mayor incremento impositivo en décadas. Pero ese “ingreso” es engañoso: proviene del bolsillo de empresas y consumidores nacionales que pagan más por los bienes importados. Es, en efecto, un impuesto oculto al consumo. Mientras tanto, las contramedidas extranjeras hunden las exportaciones y dañan sectores competitivos. Hoy, en 2025, nos encontramos en un escenario donde Estados Unidos arriesga una recesión autoinducida por política comercial. Europa y el mundo observan con preocupación cómo el orden comercial basado en reglas se tambalea.

Como analista de mercados y testigo de estos vaivenes, opino que Trump está repitiendo errores casi calcados de episodios anteriores. El contexto geopolítico podrá ser distinto, pero las leyes económicas fundamentales no han cambiado: la prosperidad de un país difícilmente se consigue levantando muros comerciales. Al contrario, al encarecer insumos y bienes finales, los aranceles actúan como un freno a la producción y al consumo. En última instancia, terminan socavando la competitividad de las empresas nacionales que pretendían ayudar. En mi experiencia, los mercados ya están descontando este desenlace: la reciente caída de las bolsas y la huida hacia valores refugio reflejan que los inversores anticipan un menor crecimiento y mayores riesgos. No es el “Día de la Liberación”, como proclama Trump, sino más bien el día de la advertencia: la economía mundial está tan interconectada que una guerra comercial a gran escala puede desencadenar una recesión global –un escenario que todos queremos evitar.

En este análisis he citado las reacciones y datos de medios reconocidos –desde Financial Times hasta Expansión– y la evidencia histórica para sustentar mis conclusiones. Mi punto de vista crítico es que, más allá de la retórica política, la ineficacia de las guerras comerciales está ampliamente documentada. En lugar de repetir los errores de 1930, 2002 o 2018, sería deseable que EE.UU. y sus socios optaran por la negociación y la cooperación para resolver los desequilibrios comerciales. Lamentablemente, por ahora nos encaminamos en la dirección opuesta. Como experto en mercados, seguiré de cerca esta turbulenta partida de ajedrez arancelario, confiando en que impere la cordura antes de que se materialice el jaque mate de la recesión.

¿No suena todo esto a una maniobra para hacer caer unos mercados excesivamente hinchados, depreciar el dólar para rebajar los intereses que se pagan por una deuda ridícula en EE.UU. y a acuerdos en los pasillos previamente a estos comunicados? A lo mejor no tiene nada que ver con que los intereses que se pagan por la deuda son ya superiores al presupuesto de defensa en estados unidos en concreto en 20.000 millones (850.000 millones en defensa y 870.000 en intereses sobre la deuda) Mirad el bono a 10 (se supone el refugio natural del capital ante la incertidumbre)

Propuesta personal…

Muchas veces quejarse y no aportar soluciones está enclavado en lo normal, pero cambiemos eso juntos. A cada queja de algo que no nos guste intentemos aportar al menos un par de soluciones.

¿Qué pasaría si ante esta crisis global en vez de contratacar con más aranceles, buscamos otros socios comerciales a los que les quitamos el 100% de los aranceles y creamos un comercio global que arrincone a EEUU? Imaginad que india, china, japón, corea etc… no tuvieran ningún tipo de arancel y que ellos accedieran a eliminar aranceles para nosotros también… haríasmos un comercio libre entre las principales potencias del mundo para permitir a la ley de oferta y demanda trabajar libremente y hacer que los mejores productos, sean los que más se venden.

¿Dónde se quedaría EE.UU. en 5 años?

Otra idea que seguro que a más de uno igual les levanta ampollas.

Imaginad que pactamos con Rusia un alto el fuego y se eliminan todas las barreras comerciales y bloqueos… Hacer borrón y cuenta nueva después de miles de muertos es muy difícil, doloroso y casi irrespetuoso para los que ya han caído en tan brutal contienda, pero la alternativa es claramente peor, seguir en guerra, no disponer de recursos a buen precio y poner un poderoso enemigo como aliado mientras se salvan cientos de vidas que no estarían en un futuro cercano a mi (tachadme de humanista y naif si así lo queréis) me parece un mejor plan que continuar con el bloqueo numero 17 después de la patochada de 16 paquetes de bloqueos que solo han servido para debilitar financiera, estratégica y defensivamente a Europa.

A veces el mejor desprecio es no hacer aprecio (frase de mi madre, que cuánta razón tenía)

Javier Etcheverry

| MBA | EFA | CEO | Professional Investor | International Speaker | Economic Collaborator in Media | Markets Analyst | Trading Strategy Developer | Trading Tools Designer

Co-founder Daiko Markets

Co-founder Zachebor Inversiones

******************************************************************

Disclaimer

La información contenida en este artículo tiene fines exclusivamente informativos y/o didácticos y no debe interpretarse, en ningún caso, como una recomendación de inversión, asesoramiento financiero o una oferta de compra o venta de cualquier instrumento financiero.

El autor no asume ninguna responsabilidad por las decisiones de inversión tomadas basándose en el contenido de este artículo. Es fundamental que los lectores realicen su propio análisis y consulten con profesionales cualificados antes de realizar cualquier operación en los mercados financieros.

Este contenido cumple con las normativas establecidas por la ESMA (European Securities and Markets Authority) y la CNMV (Comisión Nacional del Mercado de Valores), promoviendo la transparencia y la protección del inversor.

Invertir en mercados financieros implica riesgos, incluidos la pérdida del capital invertido. Operar con responsabilidad es clave

EUR/USD 4H - ¿Onda de Elliott? Análisis de Tendencia🗨️ EL EURO A LA ESPERA DE UNA NUEVA NOTICIA EASYMARKETS:EURUSD

Luego del aumento repentino de volatilidad y precio el 3 de marzo, el par ha entrado en una fase de lateralización en la parte superior de sus máximos históricos. Se espera que esta consolidación continúe durante la semana, con un posible movimiento significativo hacia el jueves o viernes, impulsado por las nóminas no agrícolas.

Desde un punto de vista técnico, el precio mantiene una microtendencia bajista, mientras que la tendencia alcista de largo plazo sigue vigente. ¿Qué niveles realmente importan? En caso de una caída, el mínimo de estructura será clave para quienes mantengan operaciones. Si este nivel se rompe, podríamos ver descensos hasta el 50% o 61.8% de Fibonacci. Por otro lado, si el precio supera el 23.6%, la probabilidad de alcanzar el máximo histórico aumenta considerablemente.

📰 Noticia Importante del Día: Ucrania y su acuerdo económico con EE.UU.

El ministro de Asuntos Exteriores de Ucrania, Andrii Sybiha, declaró que Kiev está lista para respaldar un nuevo acuerdo sobre infraestructuras y recursos naturales con EE.UU. Esto ocurre luego de que Donald Trump acusara a Ucrania de intentar renegociar términos previamente establecidos. Kiev teme que este acuerdo afecte su aspiración de unirse a la UE y que implique la devolución de la ayuda económica y militar recibida.

🗓️ Un evento económico clave a monitorear será el anuncio de aranceles en EE.UU., ya que podría generar una gran volatilidad en varios pares de divisas. Antes de ello, Richard Lane, miembro de la junta ejecutiva y economista jefe del BCE, ofrecerá un discurso (Miercoles, 2 de abril)

En cuanto a los indicadores técnicos, las medias móviles simples y exponenciales siguen por encima del precio. Sin embargo, esto no confirma necesariamente una tendencia bajista absoluta. ¿Está el par esperando una noticia aún más fuerte? Todo indica que la distribución actual en la resistencia provocará un movimiento contundente en los próximos días.

Analista de easyMarkets Alfredo G

Risk Disclaimer

El trading representa un riesgo elevado. easyMarkets no hace ninguna declaración o garantía y no asume ninguna responsabilidad en cuanto a la exactitud o integridad de la información proporcionada, ni ninguna pérdida derivada de cualquier inversión basada en una recomendación, pronóstico o cualquier información proporcionada por cualquier tercero.

Opere con precaución.

TESLA : ¿ Hay luz al final del túnel ? Atentos!!Como todos hemos podido ver en las últimas semanas , los mercados han sufrido un enorme golpe debido a la política arancelaria del señor Trump, pero si hay que resaltar a alguna compañía en concreto , esa es TESLA sin lugar a dudas. TESLA ha sufrido un BOICOT claro como castigo por los aranceles. Es tanto el castigo , que ya ha salido a la luz que ELON MUSK HA PRESIONADO A TRUMP con el tema arancelario porque están afectando seriamente a sus compañías TESLA y SPACEX.

--> ¿ Podrá ELON MUSK convencer a Trump de que no va por el buen camino ?

Yo creo que sí porque al propio Trump no le interesa ver como el mercado americano cae sin parar , mientras Europa sigue subiendo como un cohete. Por lo tanto, es MUY PROBABLE que empecemos a ver mensajes buenos para el mercado americano llegados directamente de La Casa Blanca.

--> ¿ Y TESLA ? ¿ Cómo es el aspecto técnico de la compañia ?

Para analizar la compañía utilizaremos el gráfico H1 y la TABLA RESUMEN de arriba. Además he añadido el gráfico Diario para tener una foto global de su situación. Si analizamos la tabla vemos lo siguiente :

1) Weekly : BULLISH ( losing strength) , es decir, su tendencia sigue siendo ALCISTA pese a sus caídas, pero está perdiendo fuerza.

2) Daily : NEUTRAL. La tendencia NO ESTÁ DEFINIDA en gráfico diario y por tanto hay que ir a otra temporalidad para poder adelantarnos a si se pondrá alcista o bajista en algún momento.

3) H4 : BEARISH ( losing strength). Su tendencia es BAJISTA , pero está PERDIENDO FUERZA, es decir, está empezando a coger fuerza alcista.

4) H1 : BEARISH ( retracement ). La tendencia en H1 es BAJISTA , pero está en FASE DE RETROCESO, está SUBIENDO como se puede observar en el gráfico que ha marcado la señal BULL.

Por lo tanto , observando el gráfico H1, vamos a ver qué zonas clave tenemos que controlar para saber cuándo entrar largos o cortos en algún momento.

1) Por la parte de abajo 200 es un soporte muy importante que NO DEBERÍA PERDERLO, porque de perderlo , la caída podría ser mucho mayor.

2) Y por la parte de arriba tenemos la zona 262 y los 303. Si supera claramente esta última zona, sería el INICIO de un CAMBIO DE TENDENCIA en TEMPORALIDAD H1 y por tanto podría ser un buen punto de entrada pensando en que pueda alcanzar nuevamente los máximos del año.

En resumen , seguimos en una tendencia alcista en el largo plazo y bajista en el corto , PERO está empezando a coger FUERZA ALCISTA el gráfico H1. Estaremos atentos para una posible entrada en largos cuando el gráfico H1 tenga una tendencia alcista nuevamente. Y TODO con el permiso de TRUMP!!!

Un saludo y suerte con los mercados!!

First Energy: Opción anti-arancelesEl mercado lleva unas semanas alocado, y uno de los motivos es la Guerra Comercial que Donald Trump utiliza con fines no solo económicos.

Monedas de cambio para proteger inmigración, tráfico de drogas y, de paso, arreglar un déficit comercial en Estados Unidos que parece alto.

Al tener una función negociadora, la implantación, prórrogas, suspensiones, nuevas implantaciones hacen que las compras y ventas se sucedan en empresas que tienen riesgo a sufrir deterioros en sus cuentas.

Una forma de evitarlo es diversificar con empresas poco influidas por ellos...

First Energy desarrolla el 100% de su actividad en los Estados Unidos, con lo que de forma directa (los aranceles tienen otras implicaciones indirectas) no se ve afectado, y eso ya es un punto a favor.

Podemos ver otras empresas del sector energético que operen solo en Estados Unidos como Southern Company, Duke Energy Corporation, American Electric Power, Dominion Energy o Constellation Energy (ésta última muy ligada a la aplicación de energía para la IA).

Los ratios de First Energy con algo mejores que las de estas empresas nacionales, con un PER de 14,33x es inferior al de las otras (ojo que las europeas presentan mejores ratios pero es otro tema...).

Además este PER (por poner un ejemplo de ratio muy mirado por los inversores) está en descenso y por debajo de su media.

En cuanto al negocio, claro está que se podría ver deteriorado por una guerra de aranceles si ésta afecta a la economía americana. De momento sus ventas, márgenes y beneficios son crecientes, dentro de una estabilidad propia del sector.

En este escenario a finales de febrero se acercó a sus máximos históricos pero unos resultados por debajo de lo esperado a castigado a la empresa en bolsa hasta llevarla a soportes que parecen interesantes.

Intentando consolidar el 31,8% de la subida 2023-2024 con un estocástico muy atractivo y cerca de los mínimos de enero, pueden dar una opción de buscar tanto una operación táctica (buscando esos máximos históricos) con stop por debajo de 36,90.

Pero además, para quien quiera tener una parte de su cartera en una empresa con "pocos sobresaltos" en un escenario tan incierto podría tener una visión más a largo plazo.