¿Puede la infraestructura eléctrica liderar la era de la IA?La adquisición de DigitalBridge por SoftBank representa un cambio fundamental en la cadena de valor de la IA: de los semiconductores a la infraestructura física que los alimenta. La cartera de 20,9 GW de DigitalBridge la convierte en la guardiana del escalado de IA, resolviendo el principal cuello de botella actual del sector: capacidad eléctrica conectada a la red. Aunque la disponibilidad de chips se ha estabilizado, las colas de interconexión de 3-5 años y el salto del precio en la subasta de capacidad de PJM de 29 a 329 $/MW-día revelan que el acceso a la electricidad dicta ahora la ventaja competitiva. El “Proyecto Izanagi” de SoftBank, una iniciativa de semiconductores IA de 100 000 millones de dólares, necesita infraestructura de despliegue inmediato imposible de construir en un plazo comercial viable, convirtiendo el “banco de energía” existente de DigitalBridge en un activo estratégico insustituible.

La tesis de la operación va más allá de los fundamentales inmobiliarios y llega al posicionamiento geopolítico en la era de la IA soberana. La huella global diversificada de DigitalBridge a través de Vantage, Switch y Scala ofrece la distribución territorial que los Estados exigen cada vez más por soberanía de datos. Las instalaciones Tier 5 Platinum de Switch, protegidas por más de 950 patentes en gestión térmica y protocolos de seguridad, crean un foso defensivo alrededor de cargas de trabajo gubernamentales críticas. Sin embargo, el escrutinio de CFIUS supone un riesgo material de ejecución; la propiedad extranjera de infraestructura que aloja datos clasificados del DoD probablemente requerirá aislamiento operativo o desinversión de activos sensibles. El camino regulatorio recuerda el precedente de Sprint de SoftBank, pero en un entorno de seguridad nacional mucho más estricto donde los centros de datos se clasifican ahora junto a las telecomunicaciones como infraestructura crítica.

Los mercados financieros infravaloraron inicialmente DigitalBridge como un REIT transitorio en lugar de una plataforma de infraestructura de grado utility, cotizando por debajo de estimaciones de valor intrínseco de 25-35 $ antes del salto del 50%. Los Fee-Related Earnings crecieron un 43% interanual en el 3T 2025, reflejando la asignación institucional de capital a infraestructura digital que el mercado pasó por alto por la complejidad GAAP. La validación estratégica trasciende a SoftBank; cualquier comprador reconoce que replicar 21 GW de capacidad eléctrica asegurada costaría múltiplos del valor empresarial de DigitalBridge. Se cierre o no la operación, el “SoftBank put” ha establecido un suelo de valoración, señalando que en la fase de industrialización de la IA de 2025 la tierra se vende por megavatio, no por acre.

Aiinfrastructure

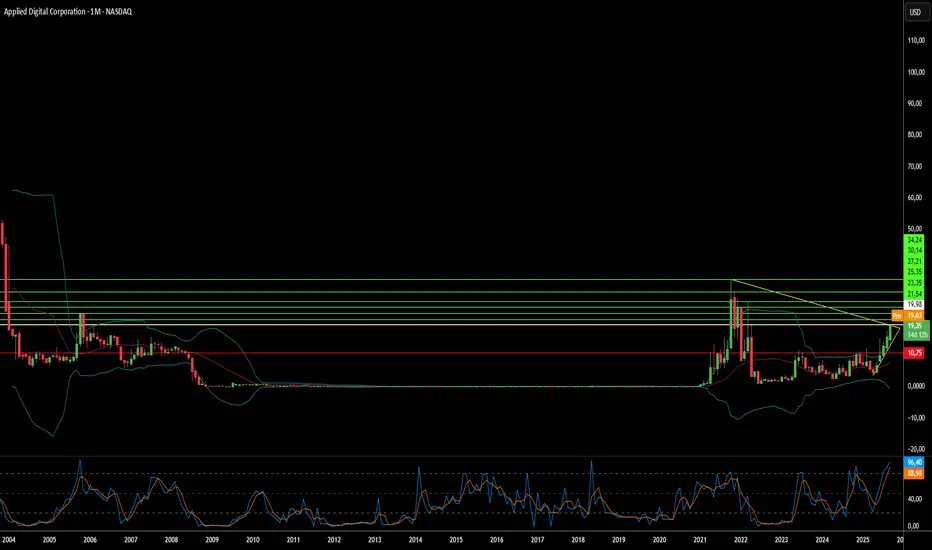

¿Un Minero Cripto Puede Convertirse en Gigante de IA?Applied Digital Corporation ha experimentado una transformación dramática, pivotando de la infraestructura de minería de criptomonedas a convertirse en un jugador clave en el mercado de centros de datos de IA en rápida expansión. Este cambio estratégico, completado en noviembre de 2022, ha resultado en un rendimiento extraordinario de las acciones con un aumento de más del 280% en el último año. La compañía se ha reposicionado con éxito de servir a clientes volátiles de cripto a asegurar contratos estables a largo plazo en el sector de computación de alto rendimiento (HPC), reduciendo fundamentalmente los riesgos de su modelo de negocio mientras capitaliza la demanda explosiva de infraestructura de IA.

La ventaja competitiva de la compañía proviene de su enfoque construido a propósito para centros de datos de IA, ubicados estratégicamente en Dakota del Norte para aprovechar ventajas de enfriamiento natural y acceso a "energía varada" abundante de fuentes renovables. El campus Polaris Forge de Applied Digital puede lograr más de 220 días de enfriamiento gratuito anualmente, superando significativamente las ubicaciones de centros de datos tradicionales. Esta eficiencia operativa, combinada con la capacidad de utilizar energía renovable que de otro modo se restringiría, crea una estructura de costos sostenible que los operadores tradicionales no pueden replicar fácilmente mediante una simple adaptación de instalaciones existentes.

La asociación transformadora con CoreWeave representa la piedra angular de la estrategia de crecimiento de Applied Digital, con aproximadamente $11 mil millones en ingresos contratados durante 15 años para una capacidad total de 400 MW. Este contrato masivo proporciona una visibilidad de ingresos sin precedentes y valida el enfoque de la compañía para servir a hyperscalers de IA. El cronograma de construcción por fases, comenzando con una instalación de 100 MW en el cuarto trimestre de 2025, proporciona un crecimiento de ingresos predecible mientras la compañía persigue clientes hyperscale adicionales para diversificar su base de clientes.

A pesar de los desafíos financieros actuales, incluyendo flujo de caja libre negativo y múltiplos de valoración elevados, los inversores institucionales que poseen el 65.67% de las acciones demuestran confianza en la narrativa de crecimiento a largo plazo. El éxito de la compañía dependerá en última instancia de la ejecución de sus planes de construcción y la capacidad de capitalizar el mercado de centros de datos de IA proyectado en $165.73 mil millones para 2034. Applied Digital se ha posicionado en la intersección de tendencias macroeconómicas favorables, ventajas geoestratégicas e innovación tecnológica, transformándose de un juego volátil de cripto en un proveedor de infraestructura estratégico para la revolución de la IA.

¿Pueden los reactores modulares pequeños resolver problemas?Oklo Inc. ha atraído recientemente una atención significativa en el sector de la energía nuclear, impulsada por las órdenes ejecutivas recientes del presidente Trump para acelerar el desarrollo y la construcción de instalaciones nucleares. Estas medidas buscan abordar el déficit energético de Estados Unidos y reducir la dependencia de fuentes extranjeras de uranio enriquecido, lo que refleja un renovado compromiso nacional con la energía nuclear. Este cambio estratégico crea un entorno regulatorio y de inversión favorable, posicionando a empresas como Oklo a la vanguardia de un potencial renacimiento nuclear.

En el núcleo del atractivo de Oklo está su innovador modelo de negocio de "energía como servicio" (suministro directo de energía). A diferencia de los fabricantes tradicionales de reactores, Oklo vende energía directamente a los clientes mediante contratos a largo plazo, una estrategia que los analistas elogian por su potencial para generar ingresos estables y simplificar el desarrollo de proyectos. La empresa se especializa en reactores modulares pequeños (SMRs) de tecnología rápida, diseñados para producir entre 15 y 50 megavatios de energía, ideales para alimentar centros de datos y pequeñas zonas industriales. Esta tecnología, combinada con el uso de uranio de alto ensayo (HALEU), ofrece mayor eficiencia, una vida operativa prolongada y una reducción de residuos, alineándose perfectamente con la creciente demanda energética de la revolución de la inteligencia artificial y la expansión de la industria de centros de datos.

Aunque Oklo aún no genera ingresos, su capitalización bursátil de unos 6.800 millones de dólares proporciona una base sólida para futuras recaudaciones de capital con mínima dilución. La empresa planea implementar comercialmente su primer reactor modular pequeño para 2027 o inicios de 2028, un cronograma que podría acelerarse gracias a las nuevas órdenes ejecutivas que simplifican las aprobaciones regulatorias. Analistas como Wedbush han expresado una creciente confianza en la trayectoria de Oklo, elevando los objetivos de precio y destacando su ventaja competitiva en un mercado con alto potencial de crecimiento.

Oklo representa una inversión de alto riesgo y alta recompensa, cuyo éxito dependerá de la comercialización exitosa de su tecnología y del apoyo gubernamental continuo. Sin embargo, su modelo de negocio innovador, tecnología avanzada de SMRs y alineación estratégica con las demandas energéticas y tecnológicas nacionales críticas ofrecen una oportunidad atractiva a largo plazo para inversores dispuestos a aceptar su naturaleza especulativa.

¿Es este acuerdo de $1,000 millones el inicio de una nueva era?¿Es este acuerdo de $1,000 millones el inicio de una nueva era de IA?

En un movimiento que redefine el panorama de la infraestructura de IA empresarial, Hewlett Packard Enterprise ha logrado asegurar un acuerdo transformador de $1,000 millones con X, la plataforma de redes sociales de Elon Musk. Este acuerdo histórico representa uno de los mayores contratos de servidores de IA hasta la fecha y marca un cambio crucial en la forma en que las grandes empresas tecnológicas abordan sus necesidades de computación de IA.

Las implicaciones de este acuerdo van mucho más allá de su valor monetario. Al superar a gigantes de la industria como Dell Technologies y Super Micro Computer en un proceso de licitación competitivo, HPE ha demostrado que los líderes tradicionales ya no dominan el mercado de hardware de IA. Esta disrupción sugiere una nueva era donde la innovación tecnológica y la eficiencia de enfriamiento pueden ser más importantes que las posiciones de mercado establecidas.

El momento de esta asociación es particularmente significativo, ya que coincide con un aumento drástico en el gasto en infraestructura de centros de datos, que alcanzó los $282,000 millones en 2024. El éxito de HPE en asegurar este contrato, a pesar de ser considerada una recién llegada en el espacio de servidores de IA, desafía la sabiduría convencional y abre posibilidades intrigantes para las dinámicas del mercado futuro. A medida que las empresas de todo el mundo se enfrentan a sus necesidades de infraestructura de IA, este acuerdo podría servir como un modelo para la próxima ola de grandes inversiones tecnológicas, marcando el inicio de un nuevo capítulo en la evolución de la infraestructura de computación de IA.