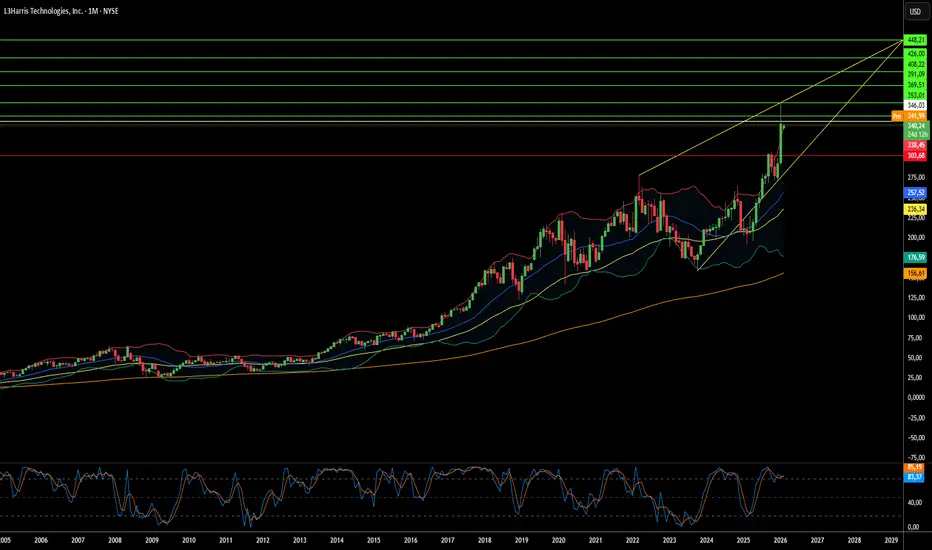

¿L3Harris justifica su prima de PER de casi 40x?L3Harris Technologies se ha posicionado como el "Disruptor de Confianza" en el panorama de defensa global, cerrando la brecha entre los gigantes aeroespaciales tradicionales y los innovadores tecnológicos ágiles. Operando en los dominios espacial, aéreo, terrestre, marítimo y ciber, la empresa se alinea con las prioridades de seguridad nacional en un momento en que el gasto militar mundial alcanzará los 2,6 billones de dólares para finales de 2026.

Los vientos de cola geopolíticos son sustanciales:

Rearme Europeo: La guerra en Ucrania ha impulsado un rearme masivo; Rusia gastó casi 157.000 millones de dólares en defensa solo en 2025.

Indo-Pacífico: Los presupuestos de defensa en Asia-Pacífico superan ya los 530.000 millones de dólares anuales.

Contratos Clave: Recientemente aseguró un contrato de 2.200 millones de dólares para el sistema de Alerta Temprana y Control Aerotransportado de Corea.

La compañía reportó que 2025 fue un "punto de inflexión claro" con ingresos anuales de 21.900 millones de dólares. Su ratio book-to-bill de 1,3x señala una cartera de pedidos récord. Sin embargo, el cuarto trimestre se vio afectado por un cierre gubernamental de 43 días que retrasó la adjudicación de contratos.

A principios de 2026, surgió un hito transformador: una inversión de 1.000 millones de dólares en su unidad de Soluciones de Misiles, la cual planea sacar a bolsa (IPO) en la segunda mitad del año. Con un portafolio de 3.908 patentes, L3Harris sigue siendo un pilar de la base industrial de defensa moderna. No obstante, los inversores deben sopesar su posición excepcional frente a una valoración de casi 40x P/E, lo que sugiere que el mercado ya ha descontado un éxito futuro significativo.