MSFT USMicrosoft está desarrollando un patrón de tendencia similar al de Batman: tras romper la línea de tendencia, volvió a probar el precio y también lo probó en la media móvil simple de 50 períodos.

Sin embargo, ayer el mercado impulsó la acción por encima del nivel de soporte de 490-493, y los operadores podrían intentar un rebote tras observar una falsa ruptura.

Como mínimo, abrir posiciones largas en esta situación es muy arriesgado.

A3minvestments

BABA🌎Las ambiciones de Alibaba en IA cobran impulso: Lanzamiento récord de Qwen e inversiones estratégicas

Alibaba está experimentando un fuerte crecimiento, impulsado por el impresionante éxito de su asistente de IA, Qwen. Tan solo una semana después del lanzamiento de la beta pública, la aplicación ha superado los 10 millones de descargas, lo que marca el lanzamiento más rápido de una herramienta de este tipo en la historia.

Este éxito señala la entrada decisiva de la compañía en el mercado de la IA para el consumidor y refuerza su posición como competidor directo de ChatGPT y otros líderes mundiales en IA generativa.

Por qué Qwen es más que un simple chatbot

La compañía posiciona a Qwen como una "puerta de entrada inteligente a la vida cotidiana".

A diferencia de muchos modelos occidentales basados en suscripción, Alibaba prioriza un modelo freemium y una profunda integración de la IA en su ecosistema. Los planes incluyen la implementación de funciones de "IA basada en agentes" para automatizar tareas como pedidos de comida, reservas de viajes y compras en plataformas como Taobao.

La aplicación está disponible actualmente en China, pero se espera una versión internacional próximamente. Inversiones considerables y resultados financieros

Para impulsar sus ambiciones, Alibaba está movilizando importantes recursos. El plan de inversión en IA, anunciado previamente, de 380 000 millones de RMB (unos 53 000 millones de dólares) a tres años demuestra una escala comparable a la de los gigantes estadounidenses de la tecnología.

Estas inversiones ya están dando frutos:

Crecimiento de los ingresos: En el primer trimestre del año fiscal 2026, los ingresos de la división Cloud Intelligence crecieron un 26 % interanual hasta alcanzar los 33 400 millones de RMB, impulsados en gran medida por la fuerte demanda de potencia informática de IA y servicios en la nube.

Crecimiento explosivo de los productos de IA: Los ingresos procedentes de productos basados en IA han mostrado un crecimiento de tres dígitos por octavo trimestre consecutivo, lo que demuestra la adopción activa de la tecnología por parte de las empresas chinas.

Aumentar la rentabilidad del negocio de la nube, sometido a la presión del alto coste de construir infraestructura de IA, sigue siendo un reto clave.

Innovación tecnológica ante las restricciones

En respuesta a las restricciones a las exportaciones estadounidenses, Alibaba está buscando formas creativas de mejorar la eficiencia. El sistema de agrupación de GPU recientemente introducido por Aegaeon reduce drásticamente la dependencia de los chips Nvidia. Durante las pruebas beta, esta tecnología redujo la cantidad de GPU necesarias en un 82 %, de 1192 a 213, para dar soporte a docenas de modelos de IA.

Este logro destaca la capacidad de la compañía para mitigar el impacto de las sanciones mediante la optimización del software.

Alibaba es una de las pocas plataformas globales que ofrece una gama completa de servicios de IA. Las inversiones estratégicas en áreas prometedoras, como la expansión internacional y las colaboraciones (por ejemplo, las próximas pruebas de robotaxis XPeng con mapas Amap en 2026), sientan las bases para el crecimiento a largo plazo.

En el lado negativo, la valoración actual de las acciones ya es excesivamente optimista, y mantener un crecimiento acelerado requiere una inversión elevada y continua y una ejecución estratégica impecable.

En nuestra opinión, nos encontramos en la Ola 4, donde, tras un fuerte impulso, la acción necesita un respiro para continuar su crecimiento.

En general, no prevemos que la acción se distribuya. Muchos factores apuntan a una corrección del crecimiento futuro.

NVDA🌎 NVIDIA: ¿En la cima o al borde del abismo?

Los máximos históricos de Nvidia vienen acompañados de señales de alerta. Una capitalización bursátil de 4,37 billones de dólares y una relación precio-beneficio de 51 indican expectativas infladas.

Riesgos:

Demanda especulativa: La inversión de 23.700 millones de dólares parece un aumento artificial del mercado.

Amenazas macroeconómicas: El auge de la IA se enfrentará a la escasez de energía.

Paralelo histórico: El escenario refleja la burbuja de Cisco anterior a la burbuja puntocom.

Competencia feroz: AMD, Intel y los gigantes de la nube están creando sus propios chips.

Motores de crecimiento:

Liderazgo en IA, un ecosistema CUDA cerrado y un crecimiento del 66 % en los ingresos de los centros de datos.

Nvidia es líder, pero sus acciones se han convertido en un activo de alto riesgo. Cualquier desaceleración en el rendimiento empresarial provocará un desplome del precio de las acciones.

El escenario base es una tendencia lateral generalizada.

NFLX📌 Se ha desarrollado una serie real en torno a la productora de series de televisión.

5 de diciembre de 2025: Netflix acordó formalmente adquirir el negocio de estudios de WBD y el servicio de streaming HBO Max por 82.700 millones de dólares (o 27,75 dólares por acción de WBD). Se espera que el acuerdo se cierre en el tercer trimestre de 2026, a la espera de la aprobación regulatoria.

8 de diciembre de 2025: Paramount Skydance presentó una contraoferta hostil directamente a los accionistas de WBD. Quieren comprar la totalidad de la compañía, incluyendo los canales de cable (CNN, TNT Sports), por 108.400 millones de dólares (30 dólares por acción).

Esto supone entre 25.000 y 18.000 millones de dólares más que la oferta de Netflix.

AMZN🌎 Amazon después del tercer trimestre: Fortaleza, estrategia y atractivo

Una caída en un contexto de fortaleza: Las acciones de Amazon experimentaron una breve corrección, al igual que el mercado en general, pero este movimiento se debió más al sentimiento general que a cambios en los fundamentos de la compañía.

Resultados trimestrales como punto de inflexión: El informe del tercer trimestre fue un potente catalizador que obligó al mercado a reevaluar la trayectoria de Amazon. La compañía no solo superó las expectativas en ambas métricas clave, sino que lo hizo de forma convincente: las ganancias por acción superaron las estimaciones de los analistas en un 25 %. Tras los resultados, las acciones se dispararon más del 13 %, lo que refleja el optimismo de los inversores sobre el aumento de la rentabilidad.

Motores de crecimiento: El comercio minorista cobra impulso, AWS acelera

• AWS vuelve a un crecimiento dinámico: La división principal de la nube ha experimentado una aceleración del crecimiento del 20 % interanual, una cifra impresionante para una empresa con unos ingresos anuales de unos 130 000 millones de dólares. Esto indica un impulso renovado y refuerza la posición de Amazon en la carrera por el liderazgo en inteligencia artificial.

• El comercio minorista demuestra eficiencia operativa: Contrariamente a lo que se creía anteriormente, los segmentos minoristas (Norteamérica e Internacional) están comenzando a contribuir significativamente al retorno total de la inversión (ROIC). Sus márgenes operativos están creciendo, creando el tan esperado apalancamiento operativo. Esto es el resultado de años de inversión en automatización y logística, que ahora están reduciendo los costos unitarios y expandiendo los márgenes brutos.

Ventajas estratégicas en la era de la autonomía: Amazon se beneficia estructuralmente de las macrotendencias

1. La automatización como factor de cambio: La implementación de sistemas autónomos comprime los costos, lo que permite a la empresa aumentar simultáneamente los márgenes y reducir los precios para el consumidor final. Esto crea un ciclo autosostenible: crecimiento del volumen, mayor apalancamiento operativo, crecimiento de las ganancias por acción (GPA) e inversiones adicionales en eficiencia.

2. Integración vertical: El control de la cadena de suministro, desde los centros logísticos hasta la infraestructura en la nube de AWS, crea una barrera de entrada única y difícil de replicar para la competencia y garantiza la estabilidad del flujo de caja a largo plazo.

Problema de Valor: No es Barato, pero sí Razonable

A pesar del aumento en el precio de sus acciones, Amazon no parece sobrevalorada en comparación con sus competidores.

• Con un PER adelantado de alrededor de 38x, la compañía cotiza con un descuento significativo respecto a su promedio de cinco años.

• En comparación con otras compañías de la lista Magnificent 7, Amazon representa un valor razonable, especialmente en comparación con NVDA o TSLA, que son más caras.

• Las elevadas inversiones de capital (116 000 millones de dólares en 12 meses) destinadas a infraestructura de IA están ejerciendo presión temporalmente sobre el flujo de caja libre. Se trata de una inversión en crecimiento futuro, pero los inversores deberían considerar este factor.

Resumiendo los datos y los vectores estratégicos del trimestre, el escenario positivo para Amazon supera los riesgos (presión regulatoria, gasto cíclico, competencia en la nube).

Amazon combina madurez y eficiencia operativa con potencial de aceleración gracias a AWS y la automatización.

Consideramos a Amazon una de las mejores empresas del M7 y que pronto mostrará uno de los mejores resultados entre los 7 Magníficos.

En nuestra opinión, el movimiento correctivo de la cuarta ola está llegando a su fin y la acción pronto alcanzará nuevos máximos históricos.

EUR/USD🌎 EUR/USD: El rally termina y se avecina una profunda caída.

Tras la confirmación de factores fundamentales, el par se prepara para caer significativamente por debajo de los niveles actuales.

Ahora, en orden:

ANÁLISIS TÉCNICO

Las cinco ondas del impulso ascendente han finalizado. La quinta onda cierra en 1,1918.

Se ha roto una línea de tendencia ascendente clave. La posterior prueba de este nivel confirmó el cambio de tendencia.

La onda A se completó en 1,1468.

Onda B (correctiva). Se está produciendo un retroceso, lo que crea el potencial para la siguiente onda de impulso bajista potente: la onda C.

El precio está probando actualmente la media móvil (MA) desde abajo. Hay dos escenarios:

Escenario 1: Un rebote desde la MA y un descenso que comienza inmediatamente desde allí.

Escenario 2: Una falsa ruptura al alza de la MA, seguida de una reversión a la baja.

En ambos casos, el resultado es el mismo: un movimiento a nuevos mínimos. ¿Por qué está el euro bajo presión?

Los débiles datos macroeconómicos: PMI, ventas minoristas, producción industrial... apuntan a una pérdida de impulso económico.

La inflación (2,1%) y la inflación subyacente (2,4%) se acercan al objetivo del BCE, pero la tendencia apunta a una disminución, no a un aumento, lo que genera riesgos deflacionarios.

Problemas de oferta y demanda: La confianza del consumidor está cayendo, los fabricantes atraviesan dificultades. Todo apunta a un escenario deflacionario.

Los mercados confían en que el BCE no subirá los tipos de interés en diciembre.

El atractivo tipo de interés de la Fed mantiene su ventaja sobre el BCE (carry trade).

La economía estadounidense muestra relativa resiliencia en medio de una desaceleración en Europa y China.

La Fed necesita endeudarse más, y esta renovación de una gran cantidad de deuda pública conduce a la absorción de liquidez y crea soporte técnico para el dólar.

Alternativamente, datos inesperadamente fuertes de inflación y salarios en la UE podrían apoyar temporalmente al euro y prolongar la corrección (onda B), pero esto sólo desplazaría este escenario hacia la derecha y es poco probable que cambie el panorama general.

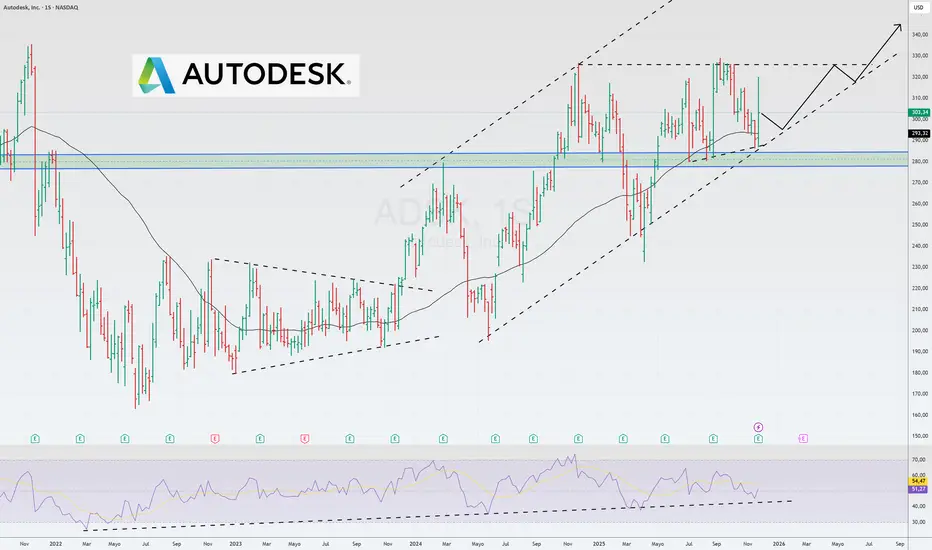

ADSK🌎 Autodesk se suma a la tendencia de la IA y la construcción de centros de datos, registrando su crecimiento más rápido en tres años.

Todas las métricas clave del informe (ingresos, beneficios y facturación) superaron las previsiones de forma competitiva.

La resistencia ronda los 326 $.

Los sólidos fundamentos generan un buen potencial para alcanzar nuevos máximos.

CTRI US🌎 Centuri Holdings (CTRI) muestra un sólido crecimiento operativo y una transición hacia una rentabilidad sostenible.

Los factores clave que podrían impulsar una ruptura del rango incluyen:

Ingresos trimestrales récord, una sólida cartera de pedidos que proporciona transparencia sobre los flujos de caja futuros y una sólida señal de mercado derivada de la importante compra de acciones de Carl Icahn.

La acción se encuentra dentro del rango y se acerca a su límite superior, mientras que la pendiente superior del RSI ha roto al alza.

WTI🌎 Los principales bancos de inversión pronostican dos etapas para el petróleo: una caída debido al exceso de oferta, seguida de un crecimiento a partir de 2027 debido a la falta de inversión.

Después de 2027: Comenzará un período de crecimiento prolongado debido a la escasez de materias primas.

Se observa una caída gradual y lenta de los precios del petróleo.

Nos encontramos cerca de un nivel de soporte, cuya ruptura podría acelerar la caída de los precios.

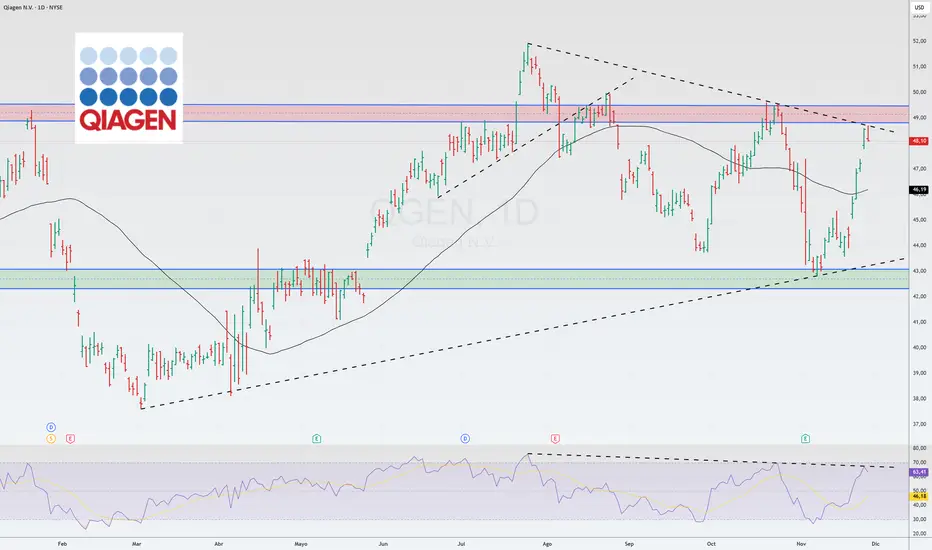

QGEN🌎Qiagen N.V. es un holding holandés y proveedor global de soluciones de diagnóstico molecular y ciencias de la vida.

Actividades principales:

Tecnologías de procesamiento de muestras: Extracción y procesamiento de ADN, ARN y proteínas de sangre, tejidos y otros materiales.

Tecnologías de análisis: Preparación de biomoléculas para análisis.

Bioinformática: Software y bases de conocimiento para la interpretación de datos y aplicaciones prácticas.

Productos y plataformas clave:

QuantiFERON: Prueba para el diagnóstico de tuberculosis latente.

QIAstat-Dx: Sistema de pruebas sindrómicas para la detección simultánea de una amplia gama de patógenos.

QIAcuity: Sistema de PCR digital.

QIAGEN Digital Insights (QDI): División de bioinformática.

La compañía presta servicios a más de 500.000 clientes en todo el mundo en el sector de las ciencias de la vida (instituciones académicas, I+D farmacéutica, medicina forense) y el diagnóstico molecular.

En el segundo trimestre de 2025, los ingresos alcanzaron los 533,54 millones de dólares, superando la estimación de consenso.

La compañía espera alcanzar su objetivo de margen operativo ajustado a medio plazo del 31 % para 2025, por encima de su previsión inicial para 2028.

La dirección aumentó su previsión de beneficios por acción ajustados para todo el año 2025 a aproximadamente 2,35 dólares anuales, desde los 2,28 dólares anteriores.

En 2025, Qiagen recibió la certificación CE-IVDR para toda su cartera QIAstat-Dx en Europa y la aprobación de la FDA estadounidense para el sistema QIAstat-Dx Rise.

La acción se cotiza de forma bastante lateral en el extremo superior del canal.

AMBA🌎 Ambarella está demostrando un impresionante crecimiento de ingresos, que supera el 50% interanual, gracias a un cambio estratégico de enfoque del mercado automotriz al Internet de las Cosas (IoT). El IoT, en lugar de centrarse principalmente en los vehículos autónomos, ahora genera la mayor parte de los ingresos y es un factor clave en la mejora de las perspectivas financieras de la compañía.

La inversión de Ambarella se basaba anteriormente en proyectos prometedores de conducción autónoma, pero de lento desarrollo. Hoy, el 75% de sus ingresos proviene del segmento del IoT, que incluye no solo cámaras de vigilancia, sino también cámaras wearables, robótica y equipos de edge computing.

La base de este éxito son los nuevos procesadores CV5/CV7, fabricados con tecnología de 5 nm. Estos chips son únicos por su capacidad de combinar procesamiento de imágenes, codificación de vídeo e inteligencia artificial en un solo chip. Esta integración permite a la compañía ofrecer soluciones más potentes para dispositivos compactos con limitaciones de potencia (como drones o cámaras de vídeo) y establecer precios elevados, evitando la competencia directa con fabricantes de menor coste.

El corto ciclo de desarrollo de productos para IoT permite que las inversiones en I+D se conviertan en ingresos con mayor rapidez que el largo ciclo de los productos automotrices. El uso de una plataforma tecnológica común (CVflow) para aplicaciones de IoT y automotrices reduce los costos de desarrollo.

Desventajas:

El crecimiento no se está convirtiendo en un flujo de caja libre significativo. Existe una preocupante dependencia de un solo distribuidor (WT Microelectronics, 71% de los ingresos) y un solo fabricante (Samsung), lo que genera riesgos en la cadena de suministro. Los altos costos de producción de chips podrían comenzar a presionar la rentabilidad.

QCOM🌎Qualcomm cuenta con varios factores clave para su crecimiento futuro, entre los que destacan la exitosa diversificación empresarial y una ambiciosa entrada en el nuevo mercado de centros de datos.

Principales factores de crecimiento:

Ingreso al mercado de centros de datos de IA.

La compañía firmó su primer contrato con la startup Humane para desplegar una infraestructura de 200 megavatios a partir de 2026.

Diversificación y crecimiento más allá de los smartphones.

Segmento automotriz: los ingresos superaron los mil millones de dólares en el trimestre, con un crecimiento interanual del 21-36 %.

- Segmento IoT: los ingresos crecieron entre un 22% y un 24% interanual.

Informe:

Ingresos anuales récord de la división QCT: ~44 mil millones de dólares.

Altos márgenes: margen EBITDA del 31 %, margen de beneficio neto del 26 %.

Las acciones cotizan con un descuento significativo frente a sus competidores.

PYPL USPayPal es una combinación excepcional de valor y crecimiento.

La compañía demuestra sólidos fundamentos, está estratégicamente enfocada en el futuro y cotiza a múltiplos históricamente bajos. La combinación de disciplina financiera, rentabilidad del capital e innovación en IA la convierte en un activo atractivo para los inversores a largo plazo.

El trimestre más reciente confirmó la resiliencia del modelo de negocio de PayPal.

Ingresos: 8.420 millones de dólares (+7 % interanual).

Beneficios ajustados por acción: 1,34 dólares, superando las expectativas de los analistas en 0,14 dólares.

Volumen total de pagos (VTP): 458.000 millones de dólares (+8 % interanual), lo que demuestra la escala y la actividad de la plataforma.

Flujo de caja libre (FCF): 2.300 millones de dólares en el trimestre, y el margen de FCF aumentó 7 puntos porcentuales hasta el 27 %. Esto demuestra una alta eficiencia y la capacidad de generar efectivo.

Principales motores de crecimiento

Paypal no depende de un solo producto, sino que está desarrollando varias áreas prometedoras.

Venmo: El principal motor de crecimiento. Los ingresos se aceleraron a un +14% interanual. El servicio no solo está creciendo, sino que también se está volviendo más rentable.

Compra ahora, paga después (BNPL): Crecimiento superior al 20% anual, en línea con el cambio en el comportamiento del consumidor.

Previsión al alza: La gerencia elevó su previsión de ganancias por acción (BPA) ajustadas para 2025 a $5,35-$5,39, lo que implica un crecimiento del 15-16% interanual.

Asociación con OpenAI

Esto no es solo marketing, sino una apuesta estratégica por el futuro del comercio.

En resumen: PayPal se está convirtiendo en la infraestructura de pago predeterminada dentro de ChatGPT. Los usuarios pueden pasar instantáneamente de buscar un producto a través de una conversación impulsada por IA a pagar con PayPal sin salir del chat.

Significado:

Para PayPal: Se está abriendo un nuevo y masivo canal de ventas: el "comercio con IA" (comercio agentico). La compañía se está convirtiendo en un "bus comercial" entre millones de sus comerciantes y usuarios de IA.

Para comerciantes: Obtienen acceso automático a la tienda ChatGPT sin necesidad de una integración compleja.

Para OpenAI: ChatGPT está evolucionando de ser un asistente a una plataforma de comercio integral.

La compañía declaró su primer dividendo de $0.14 por acción.

También cuenta con un programa de recompra anual de $6 mil millones. Las acciones han caído un 6.25% durante el último año.

La combinación "Dividendo + Recompra" es una clara señal de que la compañía cree que sus acciones están infravaloradas.

Valoración históricamente baja

Este es un elemento clave de la tesis de inversión. El mercado ignora por completo los desarrollos positivos.

Múltiplos: PayPal cotiza a solo ~12 veces las ganancias esperadas para 2026. Esto es inferior al de muchos competidores fintech menos rentables (SoFi, Block).

El inversor está pagando un precio que supone una ausencia total de crecimiento futuro, mientras que la compañía muestra un crecimiento de ganancias de dos dígitos, genera un flujo de caja récord y construye el negocio del futuro.

Desde una perspectiva de análisis técnico, estamos en zona de acumulación.

El precio está cerca de una línea de tendencia alcista.

El RSI también indica divergencia 🌎

DGX US🌎Quest Diagnostics ofrece análisis de laboratorio clínico, servicios de gestión de información y soluciones para mejorar la salud del paciente. Médicos, hospitales, compañías de seguros y otras instituciones sanitarias utilizan sus servicios para diagnosticar, monitorizar y tratar enfermedades.

Sus principales segmentos de negocio incluyen:

Información diagnóstica: Principal fuente de ingresos, que incluye una amplia gama de análisis de laboratorio.

Tecnologías de la información: Desarrollo de soluciones de gestión de datos médicos.

Servicios al cliente: Acceso directo de los pacientes a los análisis a través de la plataforma de la compañía.

El flujo de caja operativo neto para 2024 fue de 1330 millones de dólares.

La compañía cuenta con un historial estable de dividendos con una tasa de crecimiento anual compuesta (TCAC) del 7,59 % a cinco años.

El 21 de octubre de 2025, Quest Diagnostics publicó sólidos resultados del tercer trimestre.

Los ingresos fueron de 2820 millones de dólares, en comparación con la previsión de 2730 millones de dólares.

El beneficio por acción alcanzó los 2,60 dólares, frente a los 2,50 dólares previstos.

El crecimiento orgánico de las ventas (excluyendo adquisiciones) fue del 6,8 %.

La compañía elevó sus previsiones de ingresos y beneficios para todo el año.

Se prevé que los ingresos se sitúen entre 10.960 y 11.000 millones de dólares, con un beneficio ajustado por acción (GPA) de entre 9,76 y 9,84 dólares.

MMM US🌎La empresa muestra cierto progreso. En el tercer trimestre de 2025, los ingresos crecieron un 3,5%, el ritmo más rápido en cuatro años, y el margen operativo aumentó 1,7 puntos porcentuales hasta el 24,7%.

Las ventas de productos lanzados en los últimos cinco años crecieron un 30% en el trimestre.

El nombramiento del nuevo director ejecutivo, William Brown, y su énfasis en la eficiencia operativa, incluyendo la mejora de la cadena de suministro hasta el 91,6% (un máximo en 20 años), han sido bien recibidos por el mercado.

La estrategia de Solventum de escindir su negocio médico le permite a la empresa centrarse en sus competencias clave.

Se espera que el crecimiento anual de los ingresos sea de tan solo un 2-3%, significativamente inferior a la tasa de crecimiento del mercado estadounidense en general, que ronda el 10%.

El margen neto disminuyó al 13,7% desde el 15,9% del año anterior.

La relación precio-beneficio (P/E) de 3M es de aproximadamente 26x, significativamente superior al promedio del sector industrial, que se sitúa en 12,9x. Esto sugiere que las altas expectativas de crecimiento futuro ya están reflejadas en el precio actual. Cualquier decepción podría provocar una fuerte corrección.

El alza del precio de las acciones se debió principalmente a las expectativas positivas en torno al nombramiento del nuevo director ejecutivo y no estuvo respaldada en gran medida por el desempeño financiero.

Nos encontramos en la quinta ola.

La valoración actual de las acciones es elevada considerando el desempeño actual de la empresa.

SPX US🌎La primera onda del impulso actual ha finalizado y nos encontramos en la segunda. El objetivo de la segunda onda se ha alcanzado: la brecha se ha cerrado.

Una ruptura al alza de 6870 confirmará que estamos entrando en la tercera onda.

Este nivel coincide con el repunte de Año Nuevo.

Además, la expectativa de un recorte de tipos por parte de la Reserva Federal, así como el fin del confinamiento, impulsarán la tendencia alcista.

UPWK US🌎Los resultados del tercer trimestre de la compañía superaron las expectativas en todos los indicadores clave: ingresos, EBITDA ajustado y ganancias por acción.

La implementación activa de las funciones de IA de la plataforma está impulsando el crecimiento operativo y podría mantener un impulso positivo hasta 2026.

El lanzamiento de una nueva plataforma para grandes empresas fortalece fundamentalmente la propuesta de valor de Upwork y abre oportunidades de escalamiento a largo plazo.

El crecimiento acelerado del Volumen Bruto de Servicios (VBS) indica que la compañía ha superado con éxito la recesión y ha entrado en una fase de recuperación.

La previsión de ingresos de la compañía para 2025 se ha elevado a entre 782 y 787 millones de dólares.

Se ha lanzado Lifted, una filial que ofrece a las corporaciones una plataforma integral de gestión de talento.

Se ha aprobado un programa de recompra de acciones por valor de 100 millones de dólares.

Desde una perspectiva técnica, estamos saliendo de la zona de acumulación en la que los principales actores estaban consolidando sus posiciones.

NBIS US🌎Nebius (NBIS) — Fuerte crecimiento en la ola de la IA

En el tercer trimestre, los ingresos del negocio principal de centros de datos alcanzaron los 146,1 millones de dólares, un impresionante crecimiento interanual del 355 %.

La alianza con Microsoft está transformando radicalmente la escala del negocio de Nebius. Se proyecta que los ingresos recurrentes anuales (ARR), el indicador clave de la compañía, alcancen entre 7.000 y 9.000 millones de dólares el próximo año, frente a los 900-1.100 millones de este año. Esto implica un crecimiento siete veces mayor y representa una valoración conservadora, dado el potencial de nuevos acuerdos.

Nebius es socio selecto de NVIDIA, lo que le proporciona acceso prioritario a las GPU (chips de IA) más avanzadas.

El lanzamiento de su propia plataforma de inferencia (implementación de modelos de IA) mejora la propuesta de valor general de Nebius, permitiendo a los clientes implementar sus soluciones basadas en IA de forma más rápida y eficiente.

Aunque la empresa aún no es rentable en general, el beneficio bruto crece a un ritmo más acelerado (+365 % interanual) y los márgenes han aumentado 2 puntos porcentuales. Este es un indicador clave de la rentabilidad futura.

Las pérdidas de EBITDA ajustado se redujeron un 89 % interanual, hasta los 5,2 millones de dólares, y la división principal de infraestructura de IA ya es rentable según este indicador, con un margen del 19 %.

En comparación con algunos competidores (como CoreWeave), Nebius utiliza una estrategia de endeudamiento menos agresiva, lo que mitiga el riesgo de una desaceleración en las inversiones en IA.

Se espera que la empresa alcance la rentabilidad operativa para el ejercicio fiscal 2027-2028, con el potencial de lograr un EBITDA ajustado positivo ya el próximo año.

Tras la publicación del informe de resultados, las acciones cayeron un 40 % desde sus máximos, lo que acerca un punto de entrada atractivo. El mercado reaccionó de forma exagerada a pesar de los excelentes resultados fundamentales.

LYFT US🌎Resultados clave del tercer trimestre: Fuerte crecimiento, impulso en aumento

El informe del tercer trimestre de Lyft confirma que su estrategia de recuperación está dando resultados.

Rendimiento récord: La compañía alcanzó máximos históricos en usuarios activos (28,7 millones, 1,2 millones por encima de las expectativas) y reservas (4780 millones de dólares, +16 % interanual).

Crecimiento estable: Los viajes aumentaron un 15 % interanual, el décimo trimestre consecutivo de crecimiento de dos dígitos.

Finanzas sólidas: La generación de flujo de caja operativo se mantiene fuerte (1080 millones de dólares en los últimos 12 meses).

El crecimiento de la base de usuarios activos de Lyft es un indicador clave. Señala la demanda de los servicios de Lyft y sienta las bases para la futura monetización, incluso si las promociones actuales están frenando temporalmente el crecimiento de los ingresos.

Pronóstico y factores clave del crecimiento futuro

La dirección ofrece una perspectiva alentadora, prediciendo un crecimiento acelerado hasta 2025 y más allá.

Reservas y márgenes: Se prevé un crecimiento de las reservas del 17-20 % interanual, con márgenes de EBITDA ajustado del 2,7-3,0 %.

Principales impulsores del crecimiento:

Reforma de seguros de California (SB 371): Una vez promulgada en 2026, reducirá significativamente los costes de los seguros (actualmente en 6 $ por viaje), lo que hará que el servicio sea más asequible y aumentará su rentabilidad.

Tank Market Assessor (TAM): El director ejecutivo, David Risher, estima que el potencial total del mercado estadounidense es de 161 000 millones de viajes al año, mientras que Lyft y Uber actualmente representan solo unos 2500 millones. Esto ofrece un enorme margen de crecimiento.

Expansión y alianzas: Las adquisiciones (FREENOW, TBR) duplicaron el mercado potencial de Lyft, abriendo el acceso al segmento premium y al mercado europeo de taxis.

Enfoque estratégico: Red híbrida y alianzas

En lugar de temer a los vehículos autónomos (VA), Lyft los ve como una oportunidad y está desarrollando un modelo híbrido.

Red híbrida: La empresa cree que la demanda no podrá satisfacerse únicamente con VA en el futuro previsible. La combinación de socios conductores y vehículos autónomos generará sinergias.

Alianzas clave:

Waymo: Integración técnica profunda para maximizar la utilización de la flota. Esta alianza estratégica tiene planes de expansión más allá de Nashville.

Flexdrive: Una filial que garantiza la disponibilidad del 90 % de la flota (carga, limpieza y reparaciones), lo cual es fundamental para el despliegue de VA.

Mercados especializados: El éxito en campus universitarios y el transporte médico representó el 70 % del crecimiento del tercer trimestre.

Valoración: Significativamente infravalorada dado su crecimiento.

La amplia gama de estimaciones de los analistas refleja la incertidumbre sobre el impacto de los VA, pero incluso las estimaciones conservadoras apuntan a un potencial de crecimiento.

Múltiplos: Con un crecimiento de ingresos proyectado superior al 15%, Lyft cotiza con múltiplos a futuro sorprendentemente bajos:

PER 2027: ~12 (extremadamente bajo para una empresa con crecimiento de dos dígitos).

P/FCF: ~7-8 (basado en una estimación conservadora de flujo de caja libre de entre 1.200 y 1.400 millones de dólares).

Ajustes por riesgo: La inclusión de importantes compensaciones por opciones sobre acciones (SBC) y reservas de seguros sin duda reducirá estas cifras. Sin embargo, incluso teniendo en cuenta estos factores, el precio actual parece conservador.

Riesgos: Gestionados en un contexto de transformación.

El principal riesgo son los vehículos autónomos: Teóricamente, gigantes como Google y Tesla podrían iniciar una guerra de precios que sería desfavorable para Lyft. Sin embargo, la expansión global de los vehículos autónomos se enfrentará a barreras regulatorias y culturales, lo que le dará a Lyft tiempo para maniobrar.

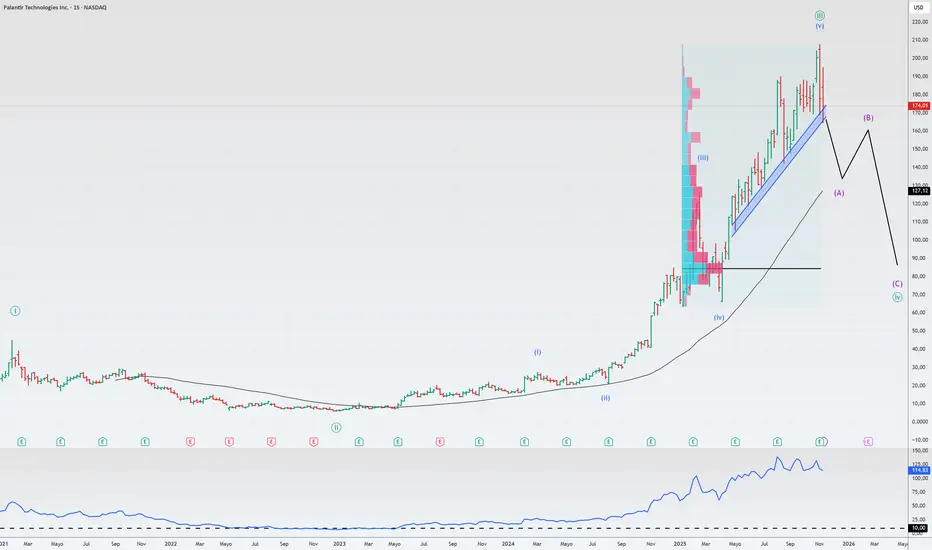

PLTR US🌎Palantir: Crecimiento meteórico vs. Valoración desorbitada. ¿Qué prevalecerá?

Los resultados trimestrales son muy sólidos, pero los inversores se enfrentan a riesgos importantes. Analicemos la situación.

🚀 Fortalezas:

Ingresos explosivos: 1180 millones de dólares (+63 % interanual), BPA: 0,21 dólares. Ambos indicadores superan las expectativas.

Un futuro más prometedor de lo esperado: Las previsiones para el cuarto trimestre (1330 millones de dólares) y para 2025 (aproximadamente 4400 millones de dólares) son significativamente superiores al consenso.

Comercial: Crecimiento interanual del 121 % en EE. UU. Este es el principal motor de la empresa.

Ventas sólidas: Contratos cerrados por valor de 2800 millones de dólares. La cartera de clientes creció hasta 911 empresas (+45 %).

Máxima eficiencia: Ingresos +63 %, mientras que la plantilla solo aumentó un 10 %. Un margen operativo del 51 % es excepcional.

La IA es el motor: Productos como AIP están acelerando su adopción, y los clientes están migrando masivamente a la plataforma Palantir.

⚠️ Lo preocupante: Riesgos y limitaciones

El precio es exorbitante: Una relación precio/ventas superior a 110 es absurda, incluso para una empresa en crecimiento. La capitalización de mercado crece más rápido que los ingresos.

El modelo predice un colapso: En escenarios optimistas (crecimiento anual del 40%), el precio justo podría ser decenas de puntos porcentuales inferior al actual.

Dilución de acciones: La compensación basada en acciones (CBA) consume el 24% de los ingresos, una cantidad enorme. Los directivos están vendiendo activamente.

Venta en corto de mil millones: El legendario Michael Burry compró opciones de venta sobre 5 millones de acciones, apostando en contra de PLTR. Cree que el sector de la IA está sobrevalorado.

Vulnerabilidad: El negocio está concentrado en EE. UU., lo que genera riesgos regulatorios y macroeconómicos. Europa experimenta estancamiento.

BTCUSD🌎Bitcoin ha mantenido una excelente estabilidad en ciclos durante más de 10 años.

En ocasiones anteriores, cuando alcanzó su máximo en una onda sinusoidal, perdió más del 75% de su valor desde ese punto.

Se espera un repunte a corto plazo desde su línea de tendencia a largo plazo, lo cual también encaja con el rally general de Navidad previsto para diciembre.

Estos ciclos demuestran que las correcciones finalizan antes de los mínimos de la onda sinusoidal, y casi siempre dentro del mismo plazo, lo que sugiere que el próximo año será un período muy difícil para los alcistas.

363 HK🌎Shanghai Industrial Holdings (363:HKEX) es una sociedad de cartera de inversiones y la empresa principal del grupo Shanghai Industrial Investments Holdings Co., Ltd. (SIIC).

La compañía opera a través de varios segmentos de negocio:

Infraestructura y Protección Ambiental: Incluye inversiones en proyectos de autopistas y puentes de peaje, así como proyectos de suministro de agua y energías limpias.

Bienes Raíces: Se centra en el desarrollo e inversión inmobiliaria, así como en la gestión hotelera.

Bienes de Consumo: Se dedica a la producción y venta de cigarrillos, materiales de embalaje y productos impresos.

Salud Integral: Se dedica a la producción y venta de productos farmacéuticos y sanitarios, la prestación de servicios de distribución y gestión de la cadena de suministro, y la gestión de una red de farmacias franquiciadas.

Relación Precio/Valor Contable (P/B): 0,3

Relación Precio/Beneficio (P/E): 5,6

Dividendos estables pagados dos veces al año.

Rentabilidad por dividendo: 6,85 %

Se prevé que los pagos de dividendos aumenten en términos absolutos en los próximos años. Los dividendos representan el 39% de las ganancias y el 72% del flujo de caja libre.

El balance de la empresa crece lentamente.

Una buena acción de dividendos.

BTDR US🌎Bitdeer Technologies Group

Demuestra crecimiento mediante una combinación de mejoras operativas, tendencias del sector e iniciativas estratégicas.

A continuación, en orden:

Bitdeer registró un aumento significativo del 56,8 % en sus ingresos interanuales durante el segundo trimestre de 2025, alcanzando los 155,6 millones de dólares. Este crecimiento se debió a un incremento del 42 % en los ingresos por minería y en las ventas de hardware para minería.

La empresa aumentó su volumen mensual de minería de bitcoin en un 45,6 % en abril de 2025 con respecto a marzo.

El alza del precio del bitcoin ha impactado directamente la rentabilidad de las operaciones mineras de Bitdeer.

Tether, emisor de USDT, aumentó su participación en Bitdeer al 21,4 % en marzo de 2025 y, posteriormente, a más del 24 % en abril.

La empresa está expandiendo activamente su capacidad de energía y centros de datos. Desde principios de 2025, se han puesto en marcha 361 MW de capacidad, alcanzando una capacidad eléctrica total disponible de 1,3 GW. Se espera que esta cifra aumente a 1,6 GW para finales de año.

Bitdeer ha confirmado que está en camino de alcanzar su propia tasa de hash de 40 EH/s para finales de octubre de 2025 y planea superarla para finales de año.

La compañía se centra en el proyecto SEALMINER A4, cuyo objetivo es lograr una eficiencia de chip sin precedentes de alrededor de 5 J/Th.

Bitdeer planea establecer una línea de producción en Estados Unidos.

Bitdeer poseía 1502 bitcoins (con un valor aproximado de 170 millones de dólares en ese momento) al final del segundo trimestre de 2025, un aumento significativo con respecto a los 113 BTC del año anterior.