Tras varios años dominados por los mercados de acciones y la volatilidad de los tipos de interés, 2026 podría ser más favorable para los bonos. Sin hablar de un giro espectacular, varios factores económicos y estructurales sugieren que no puede descartarse una recuperación relativa del mercado de bonos.

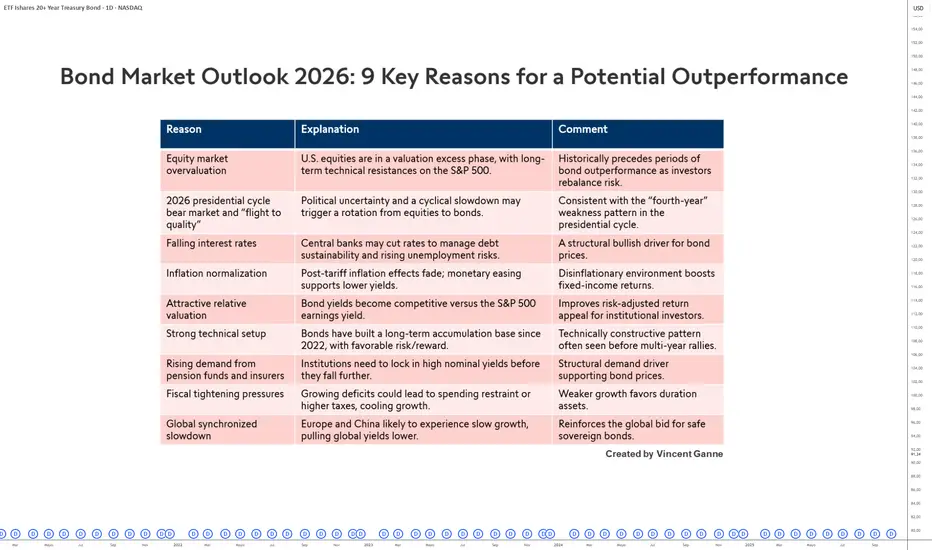

En primer lugar, la elevada valoración de las acciones estadounidenses invita a la prudencia. Índices como el S&P 500 se encuentran en niveles técnicos históricamente tensos tras una larga fase de subida impulsada por la liquidez y los beneficios empresariales. En este contexto, una fase de consolidación o recogida de beneficios no es improbable, y este tipo de entorno lleva a algunos inversores a reequilibrar su exposición hacia activos menos arriesgados, como los bonos.

El ciclo presidencial estadounidense también podría desempeñar un papel. El año 2026 es el segundo año del ciclo presidencial y, históricamente, el más débil para el S&P 500, lo que podría provocar una rotación parcial de capitales hacia los bonos, percibidos como más estables.

En el plano macroeconómico, la perspectiva de una bajada de los tipos de interés por parte de los bancos centrales es otro factor a tener en cuenta. Ante los elevados niveles de endeudamiento y un posible debilitamiento del mercado laboral, la Reserva Federal y el Banco Central Europeo podrían adoptar una política monetaria más flexible. Una relajación de los tipos apoyaría mecánicamente el valor de los bonos ya emitidos.

Al mismo tiempo, la normalización progresiva de la inflación favorece un entorno más previsible para los inversores en bonos. En los próximos meses, el efecto de los aranceles se desvanecerá y una inflación más moderada estabilizaría los rendimientos reales y reforzaría el atractivo de la renta fija.

Los rendimientos relativos de los bonos también han vuelto a ser competitivos frente a las acciones, ya que el rendimiento de los beneficios del S&P 500 es ahora inferior al de los bonos del Tesoro estadounidense a 10 años. Para los inversores institucionales, especialmente los fondos de pensiones y las aseguradoras, estos niveles ofrecen una oportunidad de diversificación prudente, sobre todo si los mercados bursátiles se estabilizan o corrigen.

Además, las restricciones presupuestarias en varias economías desarrolladas podrían limitar las políticas de estímulo e impulsar una mayor prudencia del mercado.

En resumen, sin prever una subida espectacular del mercado de bonos, varios factores —valoraciones relativas, política monetaria, inflación y ciclo económico— sugieren que 2026 podría marcar un período de mejor rendimiento relativo para los bonos.

Gráfico que muestra las velas japonesas mensuales del contrato de bonos estadounidenses a 20 años:

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

En primer lugar, la elevada valoración de las acciones estadounidenses invita a la prudencia. Índices como el S&P 500 se encuentran en niveles técnicos históricamente tensos tras una larga fase de subida impulsada por la liquidez y los beneficios empresariales. En este contexto, una fase de consolidación o recogida de beneficios no es improbable, y este tipo de entorno lleva a algunos inversores a reequilibrar su exposición hacia activos menos arriesgados, como los bonos.

El ciclo presidencial estadounidense también podría desempeñar un papel. El año 2026 es el segundo año del ciclo presidencial y, históricamente, el más débil para el S&P 500, lo que podría provocar una rotación parcial de capitales hacia los bonos, percibidos como más estables.

En el plano macroeconómico, la perspectiva de una bajada de los tipos de interés por parte de los bancos centrales es otro factor a tener en cuenta. Ante los elevados niveles de endeudamiento y un posible debilitamiento del mercado laboral, la Reserva Federal y el Banco Central Europeo podrían adoptar una política monetaria más flexible. Una relajación de los tipos apoyaría mecánicamente el valor de los bonos ya emitidos.

Al mismo tiempo, la normalización progresiva de la inflación favorece un entorno más previsible para los inversores en bonos. En los próximos meses, el efecto de los aranceles se desvanecerá y una inflación más moderada estabilizaría los rendimientos reales y reforzaría el atractivo de la renta fija.

Los rendimientos relativos de los bonos también han vuelto a ser competitivos frente a las acciones, ya que el rendimiento de los beneficios del S&P 500 es ahora inferior al de los bonos del Tesoro estadounidense a 10 años. Para los inversores institucionales, especialmente los fondos de pensiones y las aseguradoras, estos niveles ofrecen una oportunidad de diversificación prudente, sobre todo si los mercados bursátiles se estabilizan o corrigen.

Además, las restricciones presupuestarias en varias economías desarrolladas podrían limitar las políticas de estímulo e impulsar una mayor prudencia del mercado.

En resumen, sin prever una subida espectacular del mercado de bonos, varios factores —valoraciones relativas, política monetaria, inflación y ciclo económico— sugieren que 2026 podría marcar un período de mejor rendimiento relativo para los bonos.

Gráfico que muestra las velas japonesas mensuales del contrato de bonos estadounidenses a 20 años:

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

This content is written by Vincent Ganne for Swissquote.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

Exención de responsabilidad

La información y las publicaciones no constituyen, ni deben considerarse como asesoramiento o recomendaciones financieras, de inversión, de trading o de otro tipo proporcionadas o respaldadas por TradingView. Más información en Condiciones de uso.

This content is written by Vincent Ganne for Swissquote.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

Exención de responsabilidad

La información y las publicaciones no constituyen, ni deben considerarse como asesoramiento o recomendaciones financieras, de inversión, de trading o de otro tipo proporcionadas o respaldadas por TradingView. Más información en Condiciones de uso.