Lo shut-down Usa non spaventa Wall Street: nuovi top per S&P e Nasdaq.

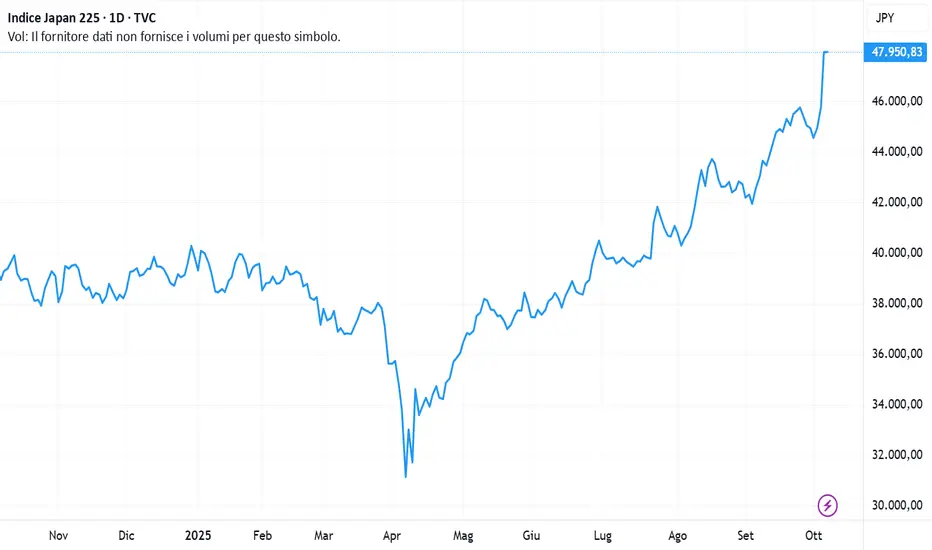

Il Nikkei giapponese brinda alla candidata Premier Takaishi.

Oro, argento e bitcoin: ancora scelti come riserve di valore.

Crisi politica francese in alto mare: lascia anche il neo-Premier Lecornu.

La settimana si è aperta all’insegna della politica,. A Tokyo il Nikkei ha messo le ali dopo la sorprendente elezione della “colomba” Sanae Takaichi alla guida del Partito Liberal Democratico, un passaggio che la porterà a diventare la prossima premier del Giappone e che ha immediatamente ravvivato l’ottimismo sul fronte degli stimoli economici.

Sul fronte opposto dell’Atlantico, il prolungarsi dello shutdown americano ha acceso l’interesse per i beni rifugio: l’oro si è avvicinato a quota 4.000 dollari/oncia, trascinando in rialzo anche l’argento. Piazza Affari ha chiuso in lieve calo (-0,26%), Londra -0,13%, Francoforte “flat” (+0,05%), mentre Parigi ha sofferto di più (-1,36%) dopo le dimissioni inaspettate del premier Sebastien Lecornu.

A Wall Street, chiusura mista: Dow Jones -0,11%, S&P500 +0,36%, Nasdaq +0,71%, con gli investitori ancora guidati dall’entusiasmo per l’intelligenza artificiale.

Lo shutdown americano prosegue dopo il fallimento dei tentativi di mediazione al Congresso, ma il mercato sembra ignorarlo: Nasdaq e S&P500 hanno toccato nuovi massimi storici, con un record anche per l’indice SOX dei semiconduttori (+3%) dopo l’accordo AMD-OpenAI. AMD è balzata del +24%.

Gli analisti di Citi avvertono però che le valutazioni azionarie restano tirate: l’indice MSCI World tratta al 92° percentile dei multipli storici, mentre gli Stati Uniti si collocano addirittura al 99° percentile. Multipli “stressati” che, secondo la banca americana, potrebbero limitare lo slancio rialzista se gli utili dovessero deludere.

Tuttavia, gli esperti restano costruttivi: Citi prevede una crescita globale degli utili per azione del +13% nel 2026, rispetto al +9% di quest’anno, sostenuta da un contributo positivo di tutte le principali regioni e settori. “L’ampliamento della crescita degli utili potrebbe riaffermarsi già all’inizio del 2026”.

In Europa, le dimissioni del premier francese hanno generato solo un temporaneo sussulto sui mercati, ma il vero nodo politico resta la difficoltà dei partiti nel delineare una via d’uscita. Le agenzie di rating non hanno tardato a rinnovare i moniti sul merito di credito della Francia, mentre dalla BCE arrivano toni più distesi.

Il governatore spagnolo Jose Luis Escriva ha dichiarato che l’attuale livello dei tassi è adeguato, con un’inflazione in linea con il target.

Christine Lagarde, intervenuta al Parlamento europeo, ha ribadito la speranza che il Mes venga ratificato da tutti gli Stati membri, ricordando che l’Italia è ancora l’unico Paese a non aver completato il processo. La presidente ha anche invocato il passaggio “dalle parole ai fatti” rispetto al rapporto Draghi sulla competitività europea, sottolineando come l’Unione debba “rafforzare le proprie fondamenta” per sostenere un euro più forte sul piano internazionale.

Sui dazi, Lagarde ha spiegato che l’effetto frenante sul Pil si attenuerà nel 2026, mentre la debolezza delle esportazioni e la concorrenza globale continueranno a pesare nel breve. Tuttavia, la crescita dei servizi rimane solida e gli ultimi sondaggi segnalano slancio positivo per l’economia. Nella prima metà 2025, il Pil dell’Eurozona è cresciuto +0,7% cumulato, trainato dalla domanda interna e dall’anticipo di vendite prima dell’entrata in vigore dei dazi statunitensi.

Negli Stati Uniti, Donald Trump ha annunciato su Truth che dal 1° novembre 2025 imporrà una tariffa del 25% su tutti i camion medi e grandi importati.

Intanto, sul fronte corporate, OpenAI ha siglato un mega-accordo con AMD per l’acquisto di chip destinati a un consumo totale di 6 gigawatt.

Oggi, 7 ottobre, in Asia-Pacifico, restano chiuse le borse di Cina, Hong Kong e Corea del Sud, mentre avanzano Mumbai +0,3%, Singapore +0,8%, Taipei +2% e Tokyo +0,3%, col nuovo massimo storico del Nikkei 225. Lo yen continua a indebolirsi a 150,40 per dollaro, superando la soglia psicologica di 150.

Sul fronte energia, il Brent consolida a 65,6 dollari/barile, sostenuto da una produzione OPEC+ inferiore alle attese. La Cina accelera la costruzione di riserve petrolifere e spinge sulla transizione elettrica, con il consumo di petrolio previsto al picco nel 2027.

Tra le commodity, il rame ha vissuto la miglior settimana del 2025 (+5,2%) e Goldman Sachs ha rivisto al rialzo le stime 2026 a 10.500 dollari/tonnellata (da 10.000), sostenuta da interruzioni minerarie, dollaro debole e tagli dei tassi.

L’oro resta protagonista: 3.977 dollari/oncia, +51% da inizio anno e ottavo rialzo in nove sedute. Potrebbe essere il nono mese positivo del 2025, ma Bank of America avverte che il rally potrebbe perdere slancio vicino alla soglia dei 4.000 dollari.

Sul mercato valutario, il dollaro si rafforza per la seconda seduta contro l’euro, con il cambio appena sotto 1,17, mentre la crisi francese pesa più dello shutdown USA. Lo yen ha perso il 3% in due giorni, riflettendo le turbolenze politiche nipponiche.

Infine, Bitcoin consolida a 124.550 dollari, poco sotto il record di 126.000, con un +15% in due settimane, favorito dalle tensioni fiscali e dalla ricerca di asset alternativi ai Treasury.

Nel bond market, la volatilità resta contenuta: i trader guardano ai Treasury decennali sotto il 4% per la prima volta da aprile, mentre in Europa il Bund rende 2,72%, il BTP 3,53% e l’OAT francese 3,57%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Il Nikkei giapponese brinda alla candidata Premier Takaishi.

Oro, argento e bitcoin: ancora scelti come riserve di valore.

Crisi politica francese in alto mare: lascia anche il neo-Premier Lecornu.

La settimana si è aperta all’insegna della politica,. A Tokyo il Nikkei ha messo le ali dopo la sorprendente elezione della “colomba” Sanae Takaichi alla guida del Partito Liberal Democratico, un passaggio che la porterà a diventare la prossima premier del Giappone e che ha immediatamente ravvivato l’ottimismo sul fronte degli stimoli economici.

Sul fronte opposto dell’Atlantico, il prolungarsi dello shutdown americano ha acceso l’interesse per i beni rifugio: l’oro si è avvicinato a quota 4.000 dollari/oncia, trascinando in rialzo anche l’argento. Piazza Affari ha chiuso in lieve calo (-0,26%), Londra -0,13%, Francoforte “flat” (+0,05%), mentre Parigi ha sofferto di più (-1,36%) dopo le dimissioni inaspettate del premier Sebastien Lecornu.

A Wall Street, chiusura mista: Dow Jones -0,11%, S&P500 +0,36%, Nasdaq +0,71%, con gli investitori ancora guidati dall’entusiasmo per l’intelligenza artificiale.

Lo shutdown americano prosegue dopo il fallimento dei tentativi di mediazione al Congresso, ma il mercato sembra ignorarlo: Nasdaq e S&P500 hanno toccato nuovi massimi storici, con un record anche per l’indice SOX dei semiconduttori (+3%) dopo l’accordo AMD-OpenAI. AMD è balzata del +24%.

Gli analisti di Citi avvertono però che le valutazioni azionarie restano tirate: l’indice MSCI World tratta al 92° percentile dei multipli storici, mentre gli Stati Uniti si collocano addirittura al 99° percentile. Multipli “stressati” che, secondo la banca americana, potrebbero limitare lo slancio rialzista se gli utili dovessero deludere.

Tuttavia, gli esperti restano costruttivi: Citi prevede una crescita globale degli utili per azione del +13% nel 2026, rispetto al +9% di quest’anno, sostenuta da un contributo positivo di tutte le principali regioni e settori. “L’ampliamento della crescita degli utili potrebbe riaffermarsi già all’inizio del 2026”.

In Europa, le dimissioni del premier francese hanno generato solo un temporaneo sussulto sui mercati, ma il vero nodo politico resta la difficoltà dei partiti nel delineare una via d’uscita. Le agenzie di rating non hanno tardato a rinnovare i moniti sul merito di credito della Francia, mentre dalla BCE arrivano toni più distesi.

Il governatore spagnolo Jose Luis Escriva ha dichiarato che l’attuale livello dei tassi è adeguato, con un’inflazione in linea con il target.

Christine Lagarde, intervenuta al Parlamento europeo, ha ribadito la speranza che il Mes venga ratificato da tutti gli Stati membri, ricordando che l’Italia è ancora l’unico Paese a non aver completato il processo. La presidente ha anche invocato il passaggio “dalle parole ai fatti” rispetto al rapporto Draghi sulla competitività europea, sottolineando come l’Unione debba “rafforzare le proprie fondamenta” per sostenere un euro più forte sul piano internazionale.

Sui dazi, Lagarde ha spiegato che l’effetto frenante sul Pil si attenuerà nel 2026, mentre la debolezza delle esportazioni e la concorrenza globale continueranno a pesare nel breve. Tuttavia, la crescita dei servizi rimane solida e gli ultimi sondaggi segnalano slancio positivo per l’economia. Nella prima metà 2025, il Pil dell’Eurozona è cresciuto +0,7% cumulato, trainato dalla domanda interna e dall’anticipo di vendite prima dell’entrata in vigore dei dazi statunitensi.

Negli Stati Uniti, Donald Trump ha annunciato su Truth che dal 1° novembre 2025 imporrà una tariffa del 25% su tutti i camion medi e grandi importati.

Intanto, sul fronte corporate, OpenAI ha siglato un mega-accordo con AMD per l’acquisto di chip destinati a un consumo totale di 6 gigawatt.

Oggi, 7 ottobre, in Asia-Pacifico, restano chiuse le borse di Cina, Hong Kong e Corea del Sud, mentre avanzano Mumbai +0,3%, Singapore +0,8%, Taipei +2% e Tokyo +0,3%, col nuovo massimo storico del Nikkei 225. Lo yen continua a indebolirsi a 150,40 per dollaro, superando la soglia psicologica di 150.

Sul fronte energia, il Brent consolida a 65,6 dollari/barile, sostenuto da una produzione OPEC+ inferiore alle attese. La Cina accelera la costruzione di riserve petrolifere e spinge sulla transizione elettrica, con il consumo di petrolio previsto al picco nel 2027.

Tra le commodity, il rame ha vissuto la miglior settimana del 2025 (+5,2%) e Goldman Sachs ha rivisto al rialzo le stime 2026 a 10.500 dollari/tonnellata (da 10.000), sostenuta da interruzioni minerarie, dollaro debole e tagli dei tassi.

L’oro resta protagonista: 3.977 dollari/oncia, +51% da inizio anno e ottavo rialzo in nove sedute. Potrebbe essere il nono mese positivo del 2025, ma Bank of America avverte che il rally potrebbe perdere slancio vicino alla soglia dei 4.000 dollari.

Sul mercato valutario, il dollaro si rafforza per la seconda seduta contro l’euro, con il cambio appena sotto 1,17, mentre la crisi francese pesa più dello shutdown USA. Lo yen ha perso il 3% in due giorni, riflettendo le turbolenze politiche nipponiche.

Infine, Bitcoin consolida a 124.550 dollari, poco sotto il record di 126.000, con un +15% in due settimane, favorito dalle tensioni fiscali e dalla ricerca di asset alternativi ai Treasury.

Nel bond market, la volatilità resta contenuta: i trader guardano ai Treasury decennali sotto il 4% per la prima volta da aprile, mentre in Europa il Bund rende 2,72%, il BTP 3,53% e l’OAT francese 3,57%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Exención de responsabilidad

La información y las publicaciones no constituyen, ni deben considerarse como asesoramiento o recomendaciones financieras, de inversión, de trading o de otro tipo proporcionadas o respaldadas por TradingView. Más información en Condiciones de uso.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Exención de responsabilidad

La información y las publicaciones no constituyen, ni deben considerarse como asesoramiento o recomendaciones financieras, de inversión, de trading o de otro tipo proporcionadas o respaldadas por TradingView. Más información en Condiciones de uso.