Comprender el Petróleo (Parte 2) En la primera parte de este artículo, hablamos de las diferencias entre el crudo Brent y el WTI, los factores que influyen en los precios y el papel que éste desempeña en la economía mundial. Ahora, vamos a centrarnos en las estrategias y consejos prácticos para el trading de petróleo.

¿Qué es el trading en petróleo?

Como ya vimos en la Parte 1, el mundo depende del petróleo y, por tanto, hablamos de uno de los activos en los que más se invierte a lo largo de todo el mundo. Esta fluctuación crea un mercado en el que la gente puede negociar contratos de petróleo, con el objetivo de beneficiarse de estos movimientos de precios.

En general, el trading consiste en comprar y vender diferentes activos financieros, como es el caso de las materias primas (como el petróleo). Esto se hace mediante contratos que representan la propiedad del activo subyacente. No compramos el activo físico y nos llega un barril a casa, lo hacemos a través de productos derivados.

Si cree que el precio del petróleo va a subir, puede comprar contratos de petróleo. Su beneficio proviene de vender estos contratos más tarde a un precio más alto. Si, por el contrario, cree que el precio del petróleo va a bajar, puede venderlo en corto, realizando la operación contraria.

7 formas de exponerse al mercado del petróleo

Hay varias formas de exponerse al mercado del petróleo, cada una con distintos niveles de riesgo e implicación:

1. Contratos por diferencia (CFDs) sobre petróleo

2. Contratos de futuros sobre el petróleo

3. Contratos de opciones sobre petróleo

4. Acciones de empresas petroleras

5. CFDs sobre empresas petroleras

6. Fondos cotizados (ETFs) sobre petróleo o sobre materias primas energéticas

7. ETFs sobre empresas petroleras

¿Cómo se puede analizar la evolución del precio del petróleo?

Para decidir si comprar o vender en corto contratos de petróleo, los traders suelen recurrir al análisis técnico o al análisis fundamental.

El análisis técnico se centra en los datos históricos de precios y volúmenes para identificar las principales pautas y tendencias de los precios. Los traders técnicos pueden utilizar diversas herramientas, como indicadores técnicos, niveles de soporte y resistencia, canales, líneas de tendencia y patrones gráficos chartistas, con el objetivo de predecir los movimientos futuros de los precios.

El análisis técnico nos va a identificar cuál es el escenario más probable, sin que sea una ciencia exacta ni 100% segura.

El análisis fundamental adopta una perspectiva más amplia, centrándose en los factores económicos, geopolíticos y de oferta y demanda que influyen en los precios del petróleo, como los factores que mencionamos en la primera parte de este artículo, como el crecimiento económico mundial, las tensiones geopolíticas, las decisiones de la OPEP, los niveles de inventario y las fuentes de energía alternativas, entre otros.

Al igual que ocurre con el análisis técnico, el fundamental tampoco es 100% seguro, nos va a decir cuál es el valor real de un activo, pero eso no quiere decir que el precio de ese activo vaya a cotizar en dicho nivel con seguridad.

Muchos analistas consideran que el enfoque técnico no sirve de nada y otros consideran que es el enfoque fundamental el que no es de utilidad. En mi opinión, ambos enfoques son perfectamente válidos y compatibles, si bien la importancia de uno o de otro va a recaer en la temporalidad de dicho análisis. Si nuestro enfoque es más a largo plazo, entonces será la parte fundamental la que cope mayor protagonismo en nuestro análisis, mientras que si nos centramos más en el corto plazo, entonces el técnico será el tipo de análisis al que mayor rendimiento podamos sacar.

¿Qué tipo de indicadores debe seguir para operar con petróleo?

Quienes operan con petróleo prestan mucha atención a los indicadores económicos asociados al negocio del petróleo, especialmente los niveles de producción y las reservas de crudo.

Estos inventarios, que la Administración de Información Energética (EIA) anuncia semanalmente todos los miércoles a las 10:30 de la mañana, hora estándar del este. muestran la cantidad de petróleo que se almacena actualmente para su consumo en el futuro y reflejan el estado de equilibrio entre la producción y el consumo de petróleo.

Un aumento de las existencias es indicativo de un exceso de oferta, lo que podría provocar un descenso del precio del petróleo. Por otra parte, la caída de las existencias es indicio de una oferta más ajustada, lo que puede hacer que los precios alcancen niveles más altos.

Debido a la gran influencia que tienen las reuniones de la OPEP en el mercado mundial del petróleo, los operadores también prestan mucha atención a estas conferencias.

También es importante que los traders tengan en cuenta las estadísticas y estimaciones económicas más amplias que se abordan durante las reuniones de la OPEP. Entre ellas se incluyen las previsiones de la demanda mundial, las tasas de crecimiento económico y los niveles de existencias.

Estrategias para operar en el mercado del petróleo

Los traders técnicos del mercado del petróleo pueden utilizar las noticias para detectar oportunidades de trading a corto plazo. Se trata de una estrategia de trading denominada «trading de noticias».

De hecho, las noticias pueden tener un impacto significativo en los movimientos de los precios, a menudo coincidiendo con señales técnicas existentes.

Factores como los datos del PIB, las cifras de gasto de los consumidores y los informes sobre la actividad manufacturera también pueden influir en la demanda de petróleo.

La validación de la tendencia y la ejecución de órdenes de compra o venta adecuadas suelen depender del uso de indicadores técnicos, que pueden incluir medias móviles y líneas de tendencia.

Consejos para operar con petróleo

• Dedique tiempo a comprender los factores subyacentes que impulsan los precios del petróleo al alza o a la baja.

• Decida cómo invertir en petróleo en función de su tolerancia al riesgo, su perfil de trader, su objetivo y su horizonte temporal.

• Elabore un plan de trading detallado.

• No subestime las reglas de gestión del dinero y del riesgo para proteger mejor su capital.

• Vigile siempre los indicadores clave que pueden influir en el precio del petróleo.

• Comience con inversiones pequeñas para limitar las posibles pérdidas mientras adquiere experiencia.

• Siga aprendiendo sobre técnicas y estrategias de trading con petróleo para mejorar constantemente sus operaciones.

• Revise periódicamente sus resultados de trading y adapte su estrategia en función de lo que aprenda.

La información facilitada no constituye un análisis de inversiones. El material no ha sido preparado de conformidad con los requisitos legales destinados a promover la independencia de la investigación de inversiones y, como tal, debe ser considerado como una comunicación de marketing.

Toda la información ha sido preparada por ActivTrades («AT»). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

Ideas de trading de XBRUSD

Comprender el Petróleo (Parte 1)El precio del petróleo, afecta a todos los sectores. Pero, ¿sabía que no solo hay un tipo de petróleo con el que se pueda operar? El Brent y el West Texas Intermediate (WTI) son los dos principales índices de referencia.

En la primera parte de esta sesión de dos artículos, profundizaremos en las diferencias entre el Brent y el WTI y también en los detalles que tienen algún impacto (directo o indirecto) en el precio del petróleo.

¿Qué son los índices de referencia del petróleo?

De lo básico a los índices de referencia

El petróleo crudo es una mezcla de hidrocarburos que se encuentra en el subsuelo. Se refina en combustibles y otros productos de los que dependemos a diario. El petróleo es un término más amplio que engloba tanto el crudo como sus productos refinados.

Fijación de precios. Brent vs. WTI

En lo que respecta a los precios del petróleo, hay dos actores clave: El Brent y el WTI. Estos tipos específicos de crudo sirven de referencia para fijar el precio de otros petróleos y también de otros productos basados en el petróleo.

Origen. Localización y composición

El Brent, mezcla de más de una docena de yacimientos petrolíferos del Mar del Norte. El WTI, en cambio, procede de formaciones de esquisto de Estados Unidos, por lo que requiere transporte por oleoducto.

El dulzor importa. Contenido de azufre

Tanto el Brent como el WTI se consideran crudos "dulces", lo que significa que tienen un bajo contenido de azufre. Sin embargo, el WTI tiene una ligera ventaja, con un contenido de azufre de entre el 0,24% y el 0,34%, frente a la cifra entre el 0,35% y el 0,40% del Brent. En general, este menor contenido de azufre hace que el WTI sea ligeramente más deseable para las refinerías.

Alcance mundial frente a alcance nacional. Evaluación comparativa del mercado

El Brent es la principal referencia para el crudo comercializado internacionalmente en el mundo. Se utiliza habitualmente para el petróleo producido en Europa, África y Oriente Medio, mientras que el WTI es más relevante para el petróleo norteamericano. En EE.UU. actúa como referencia y refleja la dinámica entre la oferta y la demanda en el mercado interno.

¿Quiénes son los mayores productores de petróleo del mundo?

La Organización de Países Exportadores de Petróleo (OPEP) es el líder mundial en reservas probadas de crudo. En 2022, poseían el 79,5% del total mundial. También aportan un significativo 38% de la producción mundial de crudo. Sin embargo, otros grandes actores también dejan su impronta.

Estados Unidos – 14,7%

Rusia – 12,7%

Canadá – 5,6%

Cinco países son responsables de más de la mitad (52%) de los 80,75 millones de barriles diarios de crudo producidos en el mundo en 2022.

Si bien esto subraya la importancia de estos grandes productores a la hora de influir en los mercados y los precios mundiales del petróleo, echemos un vistazo a algunos de los factores más influyentes que pueden hacer subir o bajar los precios del petróleo.

¿Por qué son importantes los precios del petróleo para la economía mundial?

La importancia del petróleo para la mayoría de los sectores del mundo hace que su precio sea un factor crítico para la economía mundial, ya que influye en diferentes aspectos, desde la inflación hasta la actividad económica.

Imaginemos que la red de transportes se detiene durante unas semanas. La mayoría de los vehículos que circulan por las carreteras, los barcos que transportan mercancías y aviones que conectan continentes, desde el punto de vista particular y también comercial, todos ellos dependen de combustibles que derivan del petróleo. Por tanto, cuando el precio del petróleo sube, los precios y costes de transporte también sube, impactando indirectamente en los precios del producto final, subiéndolo. Esto es lo que llamamos la inflación por empuje de costes.

El petróleo no es solo trascendental para el transporte, también lo es para procesos industriales y un ingrediente imprescindible en diferentes productos, productos farmacéuticos, plásticos, fertilizantes y también para generar electricidad.

Como hemos visto, el hecho de que los precios del petróleo suban, puede impactar en la subida del precio del producto final, lo que afecta directa e indirectamente al contribuyente. Es por esto que los bancos centrales intervienen para combatir la inflación subiendo los tipos de interés, lo cual también afecta a la actividad económica.

Unos precios del petróleo más altos podrían provocar inflación, reducir el gasto de los consumidores, frenar la inversión y, en última instancia, ralentizar el crecimiento económico.

¿Qué influye en el precio del petróleo?

Al igual que ocurre con cualquier otra materia prima, entender los factores que influyen en los precios del petróleo es esencial para cualquier persona que esté considerando entrar en el mercado del petróleo, ya que puede ayudar a los traders de materias primas a comprender los factores clave que influyen en la relación entre la oferta y la demanda de petróleo y, potencialmente, a tomar decisiones más informadas.

Nivel de producción mundial

La OPEP, Rusia y EE.UU. son los productores principales de petróleo e influyen en los precios del petróleo. Sus decisiones de producción impactan en el equilibrio entre la oferta y la demanda. Cuando la oferta disminuye y se mantiene o aumenta la demanda, los precios suben porque los compradores compiten por un petróleo limitado. Por el contrario, el que suba la producción con una demanda estable o a la baja crea un excedente que hace bajar los precios.

OPEP

La OPEP desempeña un papel crucial en la regulación de la oferta mundial de petróleo y, por tanto, influye en sus precios. Mediante la coordinación de las cuotas de producción entre sus países miembros, la OPEP pretende influir en el equilibrio entre la oferta y la demanda y mantener estables los precios del petróleo.

Tensiones geopolíticas en los principales países productores de petróleo

Las tensiones geopolíticas en las principales regiones productoras de petróleo pueden disparar los precios por temor a futuras interrupciones del suministro, incluso sin que se produzca un conflicto real. Esto puede desencadenar compras de pánico y repercutir en toda la economía mundial, desde el transporte hasta el gasto de los consumidores.

Catástrofes naturales y condiciones meteorológicas extremas

Las catástrofes naturales, pueden paralizar las infraestructuras petrolíferas (refinerías, oleoductos, almacenes) y provocar interrupciones del suministro y subidas de precios. También pueden obligar a paralizar la producción, especialmente en zonas de mar adentro. La larga recuperación amplía aún más el impacto, sobre todo para los grandes productores.

Estacionalidad

La demanda de petróleo puede fluctuar a lo largo del año. En verano suele aumentar el consumo de gasolina (viajes, aire acondicionado) y pueden subir los precios del petróleo, sobre todo en las regiones que dependen del transporte por carretera. El invierno trae consigo un aumento de la demanda de gasóleo de calefacción (frío) y posibles subidas de precios en las regiones con inviernos duros.

El valor del dólar estadounidense (USD)

Las fluctuaciones de los tipos de cambio, sobre todo del dólar estadounidense (la divisa en la que suele cotizarse el petróleo), también pueden influir en los precios del crudo.

Ahora ya conoce la diferencia entre el Brent y el WTI, la producción mundial de petróleo y los factores que determinan los precios del crudo. La Parte 2 de este artículo le ayudará a equiparse con las herramientas esenciales para navegar por este dinámico mercado.

La información facilitada no constituye un análisis de inversiones. El material no ha sido preparado de conformidad con los requisitos legales destinados a promover la independencia de la investigación de inversiones y, como tal, debe ser considerado como una comunicación de marketing.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

Juan Enrique Cadiñanos Moriano

Director para ActivTrades en España

Se avecina un rebote en el CrudoDesde el inicio del mes se dieron señales que indicarían una caída del crudo que ha continuado en la apertura asiática de hoy siendo un total de un -9,11%. La OPEP+ (OPEP con Rusia y sus aliados) quiso impresionar al mercado extendiendo los recortes obligatorios, pero el mercado ha puesto la atención en el find e los recortes voluntarios. La reversión de estos recortes ha marcado toda una cadena de movimientos bajistas sin par que ha hecho retroceder el valor del barril de Brent de sus últimos máximos en 84,66 hasta mínimos de 76,71 dólares el barril. Esta claro que la reunión de este fin de semana, tenía el objetivo de dar imagen de solidez, prolongando como decíamos, dichos recortes y mostrando cierta unanimidad. Pero la caída el lunes del 4% ha continuado generando un “Abismo Técnico”. Tanto West Texas como Brent rozan mínimos de este año.

La reacción del mercado ha sido claramente deprimente para cualquier productor de petróleo, y esto evidentemente ayudará a que los consumidores se alegren. Tras este resultado tan contrario a lo esperado, sería previsible que reviertan gradualmente los recortes voluntarios, al menos pensando de cara a octubre de este año desde que iniciaron los recortes en noviembre del año pasado. Si lo miramos en términos agregados la OPEP+ lo que ha hecho es comenzar a abrir los grifos y las estimaciones indican que para 2025 Rusia y Emiratos Árabes Unidos estarán produciendo 100.000 barriles más que en la actualidad, y Arabia Saudí producirá entorno a 500.000 barriles más.

Es sorpresivo que los inventarios han sorprendido con las expectativas al alza y ahora se dan riesgos de caída para el rango de 75 a 90 dólares para el Brent según analistas de Goldman Sachs. Esto mismo se ha dado en otras materias primas que han caído alrededor del 1% como es el caso del cobre y el hierro y solo salvaron la sesión en positivo el aluminio y el cobre. Este último ha vivido un intenso desplome del 8% desde que tocó su cotización en máximos.

Si observamos el gráfico el movimiento bajista de ayer y hoy han cerrado un movimiento de precio que se inició en febrero. Ahora habrá que ver si este desplazamiento continúa, pero el RSI está marcando un 15,02% en sobreventa, lo que podría estar marcando una posible corrección a zona de $82.

Ion Jauregui - Analista ActivTrades

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

Petróleo en fase de depresiónEl Barril de Brent (Brent) esta semana ha recortado su precio un -1,05% frente al -491% mensual, frente al West Texas (LCrude). Los precios del barril de crudo ascendieron 32 céntimos durante la sesión de la tarde americana para el Brent y 31 céntimos de subida para el West Texas Intermediate.

Una inflación más moderada, unas ventas minoristas muchísimo más endebles, sumadas a que los precios al consumo en Estados Unidos subieron menos de lo previsto en abril, desencadenaron en un impulso en las expectativas de los mercados financieros de una bajada de tipos en septiembre por parte de la Reserva Federal, que podría moderar la fortaleza del dólar y hacer el petróleo más asequible para los tenedores de otras divisas.

También ha afectado a los precios que la muy esperada reducción de los inventarios de crudo americano hayan dado cierta paz a pesar de que el conflicto en oriente medio se siga reproduciendo y generando problemas de distribución. De acuerdo a datos de la Administración de Información Energética (EIA), los inventarios estadounidenses de crudo, gasolina y destilados cayeron, esto se ha reflejado en un aumento de la actividad del refino como de la demanda de combustible. Las cifras de inventarios cayeron a 2,5 millones de barriles hasta los 457 millones en la semana del 10 de mayo, frente a los 543.000 previstos. También se han dado posibles señales de ralentización de la inflación estadounidense y el fortalecimiento de la demanda apoyada por los precios, así como decimos del riesgo geopolítico en la zona del estrecho de Ormuz que sigue siendo elevado. Además del conflicto Ruso-Ukraniano que está generando una redistribución y encarecimiento a Europa del coste por barril.

El hecho de que las noticias estén mostrando un desabastecimiento puede ser un simple estertor del riesgo geopolítico y de las negociaciones fallidas entre la OPEP (Organización de Países Exportadores de Petróleo) y Rusia. Tanto Rusia como Arabia Saudi, han reducido sus volúmenes de producción. Una de las razones es puramente geopolítica pero la razón más importante es puramente económica, la economía mundial sigue débil y con ella la demanda de petróleo. La principal economía del mundo está en el limite de un coma para entrar en recesión, y a pesar de que la segunda economía que es la China está en crecimiento de PIB, no significa que tenga el mismo dinamismo que antes de 2020. Esto deprime las perspectivas de demanda y por tanto del precio.

Observando la gráfica se puede ver que la zona de soporte del Barril de Brent se ubica en los $71,47 y la resistencia a superarse ubica en $95,12. La caída constante en la cotización se ha dado de foma paulatina por lo que podremos seguir viendo una bajada en dirección al soporte de largo recorrido en las próximas semanas si no cambia mucho la fotografía geo-económica.

Ion Jauregui - Analista AT

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

¿Petróleo al alza?OANDA:BCOUSD

📊BRENT: Indicios apuntan a finalización de la corrección 2 ¿qué sigue?📈

++Sígueme para más análisis!!++

Wyckoff AccumulationNos encontramos a la espera del último evento de la fase D, La creación de nuestro evento "BU" o "LPS". independientemente del nivel en el que se creen estos eventos nuestro Stop loss (SL) debe estar en la parte inferior del evento "LPS" ya identificado.

Gráfico: BRX/USD

Patrón: Wyckoff Accumulation

Estado del trade: En formación

Trader : Trader_principiante_offi

Plataforma: TradingView

TrendingTopic: Brent al alza

Hoy el barril de brent ha vivido una apertura agitada al alza, dándose la vuelta desde los $86,72 hasta alcanzar su cotización actual en $87,54. Lo cierto es que el triple rebote en la zona media del canal nos viene a representar que el precio del petróleo ha venido para mantenerse al menos en esta área de precios, después de la corrección tan alta que ha sufrido desde el viernes 12 y 19 de abril donde no pudo perforar su zona de precios al alza. Parece que a pesar de todo el West Texas sigue la misma estela. En parte es debido a los resultados de las empresas extractivas de crudo y gas que han tenido unos resultados trimestrales pobres, en parte también es debido a que los inventarios de crudo están ligeramente más bajos dado que el reporte de gasolina se encontraba en 600.000 barriles frente a los 778.000 barriles de la media de cinco años.

La semana pasada las refinerías aumentaron en 1,6 millones de barriles su inventario, un 7% inferior a la media de cinco años para esta época del año. Clara señal de que los Estados Unidos se han convertido en un proveedor más confiable para facilitar esta materia prima a Europa, especialmente desde que esta, ya no confía sus pedidos a Rusia. Existen claras dudas en el mercado de que Biden y sus políticas de restricción, especialmente las de gas liquado, puedan dejar a estos en un estado precario. Es decir, la falta de diversificación en un entorno de riesgo geopolítico pueden ser los factores determinantes que afectan especialmente al barril de Brent y al GNL de cara a los próximos inviernos. Ese ajuste a la baja puede generar problemas en Europa. Mientras que la demanda se mantiene en pausa, la región actualmente en primavera ha marcado en las conferencias de Amsterdam sus inquietudes entre los principales jugadores de este sector, sobre todo si tenemos un invierno frio a este lado del atlántico, lo que puede generar que los futuros de dichas materias primas se reflejen al alza, dado que los contratos para el próximo invierno pueden ser más caros que en la actualidad, de forma adelantada.

Todo esto viene a raíz de los conflictos en el estrecho de Hormuz, de la nueva vía rusa del norte para los transportes de carga chinos, y a esa nueva enemistad venezolano-estadounidense que parece ser una adición a todos los males orquestada por el presidente Biden, en esa parte de Sudamérica.

El crudo Merey se vendía en china por $14 el barril, al ICE Brent a propósito comparando con los $11 previo a la instauración de sanciones entre USA y Venezuela, y a $8 el barril a inicios de año. Es decir, China sigue comprando más a Venezuela que lo que lo hacía Europa a través de Washington y al final los reportes Mexicanos y rusos se están presentando también como una razón adicional para estar alcista en estos productos.

Si volvemos al gráfico, tanto el Brent como Lcrude están mostrando una clara tendencia al alza, su campana de negociación está marcando una posible vuelta a $89,34 dólares aunque de otra parte su RSI inició en sobreventa 38,22% actualmente se encuentra por la zona media en 44,73, por lo que le queda un tramo largo para cumplir el pronóstico de vuelta a ser alcistas. Lo que si es claro es que la figura de las velas nos marca una tendencia claramente al alza.

Ion Jauregui - Analista ActivTrades

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

Petróleo: ¿Qué puede suceder? Niveles claves

Desde mayo del 2022, el crudo Brent ha experimentado una marcada tendencia a la baja, deslizándose desde su posición en torno a los 125 dólares hasta alcanzar los 72 dólares. Este declive ha sido significativo, ya que ha coincidido con una línea de tendencia bajista de largo plazo, agregando presión a la baja. Además, este nivel se encuentra en cercanía con un soporte mensual establecido en los 70 dólares, lo que añade un elemento adicional de relevancia a esta zona de precios.

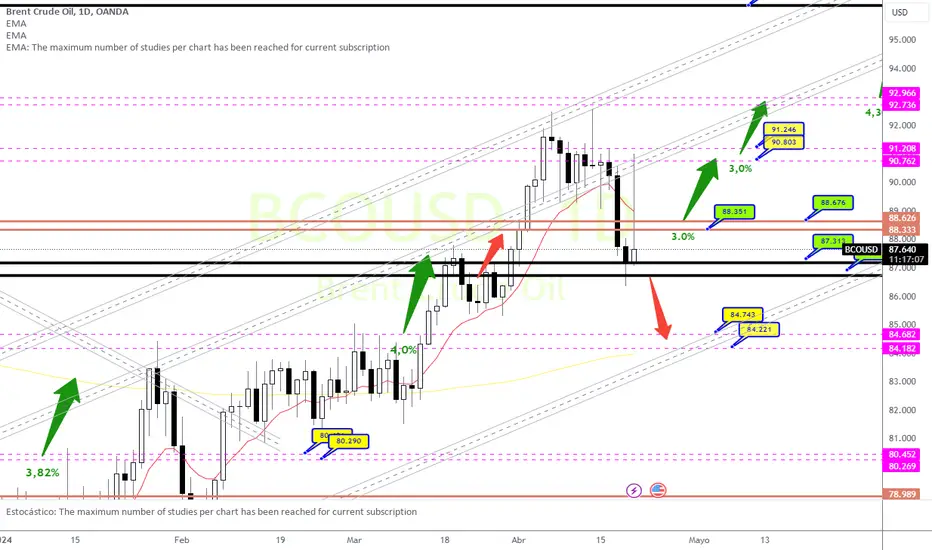

En el contexto del mercado del petróleo en el mediano plazo, se ha registrado una caída continua durante las últimas dos semanas, lo cual es notable después de haber experimentado un fuerte rompimiento por encima de importantes niveles de resistencia. Estas resistencias incluyen tanto las de largo plazo, situadas en torno a los 87,13/86,91 dólares, como las de mediano plazo, alrededor de los 88,67/88,33 dólares. Esta disminución en el precio del petróleo ha ocurrido tras un período de consolidación y una fase de impulso alcista considerable.

En el corto plazo, el precio ha alcanzado el nivel de soporte mensual, donde se ha observado una interesante acumulación de compras por parte de los participantes del mercado. Este patrón sugiere una posible área de reversión o al menos de pausa en la tendencia bajista actual. Ahora, los ojos están puestos en un nivel de resistencia clave, que se encuentra en los 88,76 dólares. Si el precio logra romper este nivel de resistencia al alza, existe la proyección de un movimiento ascendente que podría llevarlo hacia los 91,24 dólares.

En nuestro canal de youtube obtendrás el video del petróleo

Petróleo: ¿Hasta dónde puede llegar si rompe los 88 dólares?

Desde mayo del 2022, el crudo Brent ha experimentado una marcada tendencia a la baja, deslizándose desde su posición en torno a los 125 dólares hasta alcanzar los 72 dólares. Este declive ha sido significativo, ya que ha coincidido con una línea de tendencia bajista de largo plazo, agregando presión a la baja. Además, este nivel se encuentra en cercanía con un soporte mensual establecido en los 70 dólares, lo que añade un elemento adicional de relevancia a esta zona de precios.

Observamos que en el mediano plazo ha encontrado un soporte sólido alrededor de los 76 dólares, demostrado por su incapacidad para romper este nivel durante los últimos tres meses. A pesar de este comportamiento, el crudo se mantiene dentro de una estructura bajista general.

En el corto plazo, el precio ha experimentado un repunte desde el soporte en el rango de 77,69 a 75,35 dólares, rompiendo la parte superior del canal bajista. Esto sugirió alzas hasta la resistencia de los 87 dólares, nivel fuerte mensual lo que podríamos ver una corrección a la baja hacia los niveles de soporte en torno a los 84,65/84,17 dólares, que representan un soporte diario crucial. A partir de ahí, será importante observar si el precio puede mantenerse y eventualmente romper la resistencia mensual mencionada. Las proyecciones indican una posible continuación de la tendencia alcista si logra romper la resistencia que se utiliza como dilatación ubicada en los 88,74/88,33 dólares.

¡Brent está que ARDE! ¿ Nuevo Impulso Alcista o Retroceso?En el horario de mercado asiático de esta mañana, el optimismo sobre un posible recorte de tasas de interés para mediados de año impulsó fuertemente el mercado haciendo que arrancase con fuerza inesperada, especialmente el mercado del petróleo, incluyendo tanto el West Texas como el Brent en una subida trepidante de precios . Los futuros del Brent experimentaron un notable aumento. Al inicio de la sesión europea, también se observó un incremento en las expectativas, lo que resultó en un alza en las acciones europeas. En cuestión de horas, el precio del barril de Brent pasó de $81.64 a $82.91. La subida en horario asiático en los contratos de futuros sobre Brent y West Texas con vencimiento en mayo fue del 0.4% y 0.3% respectivamente, siendo en la apertura europea de más del 1%.

Los conflictos alemanes para recibir suministro con la línea activa NordStream pueden afectar especialmente a los productos químicos, derivados del gas y los precios del petróleo europeo añadidos al conflicto ucraniano. Además, se esperan los datos económicos de varios países de la zona euro como Italia, España, Portugal, irlanda, y posteriormente en la apertura americana, los PMI manufactureros de Estados Unidos y Canadá, pueden tener un impacto significativo en el precio del petróleo.

Desde el punto de vista técnico, es poco probable que volvamos a ver en el corto plazo los $135 por barril que se observaron en 2022. Sin embargo, es posible que el rango de caída haya alcanzado su punto más bajo alrededor de los $71.47 que se dieron en diciembre, y pueda dirigirse hacia los $95.12 de continuar la tendencia de subida actual. El RSI indica un nivel de sobreventa del 62.6%, lo que sugiere que aún hay espacio para que la tendencia continúe, aunque el sistema de medias de RSI nos marca un valor de 53.03% que es básicamente una irregularidad fuerte en la demanda. Si observamos los cruces de medias, nos muestran una apertura que podría dar lugar a un movimiento fuerte que aún está por desarrollarse.

Ion Jauregui - Analista AT

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

BRENT A PRECIO DE SALDOIndependientemente del conflicto de Oriente medio, escalada del conflicto, bloqueo del Mar Rojo van a bajar el precio del Brent e ir por la liquidez como mínimo de 74.00... Vaya! que van a regalar el petróleo aunque tiren una bomba atómica el Canal de Suez

¡Mejora tu experiencia TradingView con estos atajos de teclado!

Hoy, queremos compartir contigo algunos atajos de teclado que pueden mejorar la forma en que ves el precio, compartes ideas y realizas un seguimiento de tus operaciones en TradingView. Estos atajos te ayudarán a agilizar tu análisis y a ser más eficiente en la plataforma. ¡Sácales el máximo provecho!

1. Cambiar la escala de precios a porcentual : Utiliza **Alt + P** para cambiar la escala de precios a porcentual y analizar cómo sube o baja un símbolo específico durante un cierto período de tiempo.

2. Crear una alerta : Con **Alt + A** puedes crear rápidamente una alerta para estar al tanto de los movimientos del mercado.

3. Copiar imagen al portapapeles : Si necesitas copiar la imagen de tu gráfico, simplemente presiona **Alt + S** para tenerla lista en el portapapeles.

4. Abrir la ventana de datos del activo : Con **Alt + D** puedes acceder rápidamente a la ventana de datos del activo que estás analizando.

5. Lanzar un Fibonacc i: Utiliza **Alt + F** para lanzar rápidamente un retroceso de Fibonacci en tu gráfico.

6. Ir a una fecha concreta : Con **Alt + G** puedes desplazarte rápidamente a una fecha específica en tu gráfico.

Estos atajos de teclado pueden ahorrarte tiempo y hacer que tus análisis sean más rápidos, fáciles y dinámicos. ¡Esperamos que te sean de gran utilidad! Si conoces algún atajo que crees que deberíamos incluir, ¡compártelo en los comentarios!

Javier Etcheverry,

Responsable en ActivTrades

Citations:

es.tradingview.com

es.tradingview.com

www.youtube.com

************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

Posible CortoInicio de onda 5 riesgo beneficio 1, 5 confirmaciones adicionales: precio institucional, imbalance zona fuerte de resistencia, nivel de Fibonacci de onda inversa.

Verdad o conspiratorias?Últimamente puede que, jaja, haya efextuado teorías psiquiátricas.... el tiempo dirá si me internan en el manicomio o si tenia razón.

Seguiré con la misma línea....

He mencionado una manipulación de estados unidos en los mercados financieros, queriendo mostrar su poderío que hoy está en cuestionamiento... ayer el oro se les escapo hasta pasados los $2,100 la onza.... pienso en mi paranoia que estuvo concentrado el imperio ej controlar el precio del crudo, gas, y la economía china (yuan y empresas economía en general de China) y se permitió dejar libre el precio del oro, pero cuando supero los $2,100 / onza y la alarma comenzó a sonar intervino en ese instrumento que tiene su parte financiera con los papeles que se operan ...

Entonces diría ahora que esperar a que bajen el oro bastante y ahí entrar a ese metal noble....

Pero ojo que si se centran en controlar dicha cotización soltaran probablemente el precio del petróleo y gas... confiados en que sus reservas están entorno al 90% peri el inverno aun no comienza y el bando contrario al cual se enfrentan tienen como estrategia central: desabastecerlos de alimentos y energía, por un lado. Y por otro inyectar los bonos de deuda del gobierno norteamericano en el sistema (vender los bonos de la reserva federal) para que el exceso de oferta genere una devaluacion del dólar.... dado que China es el mayor tenedor de deuda de la reserva norteamericana, es decir si China "tira" al mercado todos los bonos de deuda que posee , colapsa Estados Unidos

No ll hace porque perdería plata China también lo hace gradualmente compra oro vende dólares y Rusia Emiratos artes y otros dejan de proveerles recursos naturales y así van desmoronandose de apoco y sin necesidad de atacarlos militarmente

Saludos

Compren instrumentos de energía, cuando baje el oro entren al oro y así van alternando a medida que estados unidos trata de controlar los precios que los ven subir.... cuando en realidad no se dan cuenta que son ellos los que están arañando las paredes para intentar no caerse y eso es inevitable a esta altura...

Brent oilPosible continuacion de subida de precio (Guerra Medio Oriente) Espero una pequeña correcion para entrar más abajo en zona de compras. Esperemos a ver!!

Brent alcistaConteo alcista para el Crudo con elliot waves, 5 al alza, y abc a la baja

Para real confirmación esperar rompimiento de canal al alza (Ambos que se muestran)

Petróleo: Proyecciones para este 2024

Desde mayo del 2022, el crudo Brent ha experimentado una marcada tendencia a la baja, deslizándose desde su posición en torno a los 125 dólares hasta alcanzar los 72 dólares. Este declive ha sido significativo, ya que ha coincidido con una línea de tendencia bajista de largo plazo, agregando presión a la baja. Además, este nivel se encuentra en cercanía con un soporte mensual establecido en los 70 dólares, lo que añade un elemento adicional de relevancia a esta zona de precios.

En el mediano plazo, el precio del petróleo ha experimentado un quiebre significativo al bajar de los 78 dólares, marcando un cierre de ciclo alcista al situarse en 73 dólares, un nivel clave de soporte semanal alcanzado en julio de 2023. A corto plazo, se observa un impulso alcista partiendo de dicho soporte, aunque ahora se estanca en la zona de resistencia semanal cercana a los 78,75 dólares. Este nivel ha demostrado ser una región de ventas, evidenciado por cuatro días consecutivos de llegada a esta área y la posterior aparición de ventas.

Las proyecciones indican que, si el precio del petróleo rompe el soporte diario en los 77,35 dólares, podríamos presenciar una caída continua hacia los 75 dólares y, posteriormente, hasta los 73 dólares, lo que culminaría en un cierre de ciclo a corto plazo. Por otro lado, si el precio logra superar la barrera de los 80 dólares, podríamos ver una subida hasta los 83,65 dólares, una zona de resistencia diaria y el límite superior de un canal bajista.

Sugiero dos posibles escenarios dependiendo de cómo el precio interactúe con los niveles clave: una posible caída si se rompen ciertos soportes, o un alza si se superan las resistencias establecidas.

Probable subida a corto plazoun poco de debilidad para bajadas en el mas corto plazo, puede dar una subida, mínimo estimo q al alto anterior

posible caida detecto debilidad en el mercado, la demanda no ha logrado precios mas altos, ha terminado fallando en el intento.

las connotaciones se mantienen bajistas, y detecto una continuación del recorrido hasta la zona inferior azul

posible subida en el petróleo en caso de que el mercado suba y desp de un posible rechazo de la directriz, aun así siga con intenciones alcistas. determino un posible recorrido, mínimo hasta la linea superior

✅ Crudo al Alza: Un HCHi que Rompe Expectativas ✅OANDA:BCOUSD

Se formó una potencial figura de vuelta tipo "hombro-cabeza-hombro invertido" (HCHi).

Se observaron divergencias significativas en la zona de soporte en ambos indicadores, indicando la posibilidad de un movimiento al alza.

La ruptura de la neckline confirmó la formación de la figura, con un objetivo de proyección anteriormente establecido en la zona de resistencia.

Este conjunto de señales sugiere un escenario favorable para un cambio de tendencia al alza.