Impacto del Aumento del 5% en el Presupuesto de Defensa EuropeoBeneficiarios y Perspectivas

El incremento del 5% en el presupuesto de defensa de la Unión Europea constituye una inyección estratégica para modernizar y fortalecer las capacidades militares del continente. Este paper analiza el contexto geopolítico que impulsa esta medida y examina cuáles son las empresas—tanto grandes contratistas europeos como actores clave del sector español—que se beneficiarán de este aumento. El análisis se apoya en fuentes oficiales y documentos institucionales, destacando la relevancia de conglomerados como Airbus, BAE Systems, Leonardo y Thales, así como de empresas españolas como Navantia, Indra, GDELS-Santa Bárbara Sistemas, Expal, ITP Aero, SENER y Escribano Mechanical & Engineering.

1. Introducción

Ante un entorno de incertidumbre geopolítica y la necesidad de mayor autonomía estratégica, la Unión Europea ha decidido reforzar su gasto en defensa. El incremento del 5% en el presupuesto no solo responde a la necesidad de modernizar las fuerzas armadas y la infraestructura militar, sino que también ofrece oportunidades para que el sector industrial europeo se reoriente y amplíe sus capacidades tecnológicas. Este estudio explora qué empresas serán las principales beneficiarias de esta medida, con un enfoque especial en la industria de defensa española.

2. Contexto y Marco Teórico

2.1 Incremento Presupuestario y Autonomía Estratégica

El aumento del gasto en defensa forma parte de una estrategia más amplia de la UE para lograr la autosuficiencia y modernización de sus fuerzas militares. Esta medida busca reducir la dependencia de proveedores externos, mejorar la integración y fomentar proyectos de I+D en áreas clave como ciberseguridad, sistemas no tripulados y tecnologías aeroespaciales . El contexto actual, marcado por tensiones geopolíticas y conflictos regionales, hace que la inversión en defensa sea prioritaria para garantizar la seguridad y la competitividad europea.

2.2 El Ecosistema Europeo de Defensa

El sector de defensa europeo se compone de grandes conglomerados internacionales y de empresas de menor tamaño que, en conjunto, forman una cadena de suministro robusta. Entre las grandes empresas destacan Airbus, BAE Systems, Leonardo, Thales y Rheinmetall, que lideran el mercado global. En el ámbito español, el sector se caracteriza por una alta concentración en unos pocos actores clave, siendo Navantia, Indra, GDELS-Santa Bárbara Sistemas, Expal, ITP Aero, SENER y Escribano Mechanical & Engineering los principales beneficiarios.

3. Empresas Beneficiadas a Nivel Europeo

3.1 Grandes Contratistas

• Airbus Defence and Space (Ticker:AIR.FR / AIR.GE) : Con una amplia cartera en aviones militares, satélites y sistemas de comunicación, Airbus es un actor central en la industria de defensa europea. El incremento presupuestario favorecerá nuevos pedidos y la inversión en proyectos estratégicos como el FCAS (Futuro Sistema Aéreo de Combate)

• BAE Systems (Ticker:BA.UK): Esta empresa británica, con sólidos sistemas en defensa terrestre, aérea y marítima, se beneficiará de contratos orientados a la modernización y ciberseguridad, consolidando su posición en el mercado global .

• Leonardo (Ticker:LDO.IT)y Thales: Con capacidades en sistemas de defensa electrónica, radares y misiles, ambas compañías se posicionan para recibir importantes encargos en el contexto de la modernización de la defensa europea.

• Rheinmetall (Ticker: RHM.GE): Especializada en vehículos blindados y sistemas de artillería, Rheinmetall podrá ampliar su producción tanto para contratos nacionales como para exportaciones internacionales.

4. Beneficiarias en el Ecosistema Español

4.1 Actores Clave en España

• Navantia: Empresa pública líder en la construcción naval militar, encargada del diseño y construcción de buques y submarinos para la Armada española. El aumento en el gasto facilitará la modernización de su flota y la obtención de nuevos contratos internacionales.

• Indra Sistemas (Ticker: IDR.ES): Multinacional española de soluciones tecnológicas, con un fuerte enfoque en defensa, ciberseguridad y sistemas de información. La participación estatal del 28% refuerza su posición para acceder a proyectos estratégicos europeos.

• GDELS-Santa Bárbara Sistemas: Especializada en sistemas electrónicos y vehículos blindados, esta empresa se beneficiará de inversiones en modernización y contratos de mantenimiento y suministro de armamento.

• Expal e ITP Aero: Con una fuerte presencia en el desarrollo y mantenimiento de municiones y motores aeronáuticos, respectivamente, ambas compañías son esenciales en la cadena de suministro de defensa española.

• SENER y Escribano Mechanical & Engineering: Empresas de ingeniería que han destacado por su capacidad de innovación en proyectos de defensa y aeroespaciales. Con mayores inversiones en I+D, podrán consolidar nuevos productos y soluciones tecnológicas.

5. Impacto en la Innovación y Competitividad

El aumento del presupuesto no solo se traduce en mayores adquisiciones de material militar, sino que también impulsa proyectos de innovación y desarrollo tecnológico:

• Inversión en I+D: El refuerzo en I+D facilitará el desarrollo de sistemas avanzados, como tecnologías de inteligencia artificial aplicadas a ciberseguridad y plataformas no tripuladas.

• Modernización de Cadenas de Suministro: La colaboración entre grandes contratistas y proveedores de menor tamaño permitirá una integración más eficiente y resiliente, potenciando la competitividad global.

• Exportaciones: Una industria reforzada aumentará la cuota de exportación de material militar europeo, mejorando la posición competitiva del continente en el mercado global.

6. Conclusiones

El incremento del 5% en el presupuesto de defensa europeo representa una oportunidad estratégica para fortalecer la autonomía y modernizar las capacidades militares de la UE. Tanto los grandes conglomerados (Airbus, BAE Systems, Leonardo, Thales y Rheinmetall) como las empresas clave del ecosistema español (Navantia, Indra, GDELS-Santa Bárbara Sistemas, Expal, ITP Aero, SENER y Escribano Mechanical & Engineering) se verán beneficiadas, accediendo a nuevos contratos y oportunidades en proyectos de I+D. Este refuerzo presupuestario no solo consolidará la seguridad europea, sino que también impulsará la competitividad e innovación en el sector de defensa a nivel global.

Referencias

1. Ministerio de Defensa de España. Catálogo de la Industria Española de Defensa. Recuperado el 4 de marzo de 2025, de www.defensa.gob.es

2. Defensa.com. Industria defensa España mira a Europa: 40 empresas en Eurosatory. Recuperado de www.defensa.com

3. Huffington Post. Los tres titanes españoles en defensa reciben una lluvia de millones gracias a estos encargos militares internacionales. Recuperado de www.huffingtonpost.es

4. Infodefensa. Cinco empresas se reparten el 80% de todo el sector de defensa español. Recuperado de www.infodefensa.com

5. TEDAE. Página oficial de TEDAE. Recuperado el 4 de marzo de 2025, de www.tedae.org

6. Navantia. Página oficial de Navantia. Recuperado el 4 de marzo de 2025, de www.navantia.es

7. Indra Sistemas. Página oficial de Indra. Recuperado el 4 de marzo de 2025, de www.indracompany.com

8. Escribano Mechanical & Engineering. Página oficial de Escribano. Recuperado el 4 de marzo de 2025, de www.escribano.com

9. Rheinmetall Expal. Página oficial de Rheinmetall Expal. Recuperado el 4 de marzo de 2025, de www.rheinmetall-expal.com

10. ITP Aero. Página oficial de ITP Aero. Recuperado el 4 de marzo de 2025, de www.itpaero.com

11. SENER. Página oficial de SENER. Recuperado el 4 de marzo de 2025, de www.sener.es

Ideas de trading de EUSTX50

EuroStoxx50: El Pulso de Europa Bajo la Lupa de SchnabelPor Ion Jauregui – Analista ActivTrades

El índice EuroStoxx50, que aglutina a las 50 mayores empresas de la zona euro, se posiciona hoy en el epicentro de la atención financiera. En un entorno marcado por la incertidumbre y la transformación, la comparecencia de Isabel Schnabel, miembro del Banco Central Europeo (BCE), se erige como uno de los eventos clave del día, ya que sus comentarios sobre la política monetaria podrían determinar el rumbo del mercado. A continuación, se analiza cómo estos factores se entrelazan y afectan a las acciones europeas. La intervención de Isabel Schnabel es especialmente relevante para los inversores, pues cualquier indicio sobre el futuro de los tipos de interés puede generar movimientos significativos en el EuroStoxx50.

La expectación radica en saber si el BCE se inclinará hacia un endurecimiento de su política o si optará por mantener la cautela ante un panorama económico complejo. La respuesta de Schnabel se interpretará como un barómetro para ajustar las estrategias de inversión en toda la región.

Paralelamente, el comportamiento del EuroStoxx50 actúa como reflejo del desempeño empresarial europeo. Las empresas que componen este índice abarcan sectores cruciales para la economía de la zona euro, y sus resultados financieros son un indicativo de la resiliencia del tejido corporativo ante desafíos globales y cambios en la política monetaria. En este sentido, el índice no solo resume la evolución de las grandes capitalizaciones, sino que también sintetiza el sentimiento inversor en un entorno de alta volatilidad.

Por último, las acciones europeas se ven directamente afectadas por este escenario en transformación. Con las expectativas sobre el BCE y las fluctuaciones en los resultados empresariales, los movimientos en las valoraciones de las compañías reflejadas en el EuroStoxx50 se vuelven más pronunciados. Los inversores, atentos a las señales que provienen tanto de la comparecencia de Schnabel como de la evolución de los indicadores económicos, deberán sopesar cuidadosamente el impacto en sus carteras para aprovechar las oportunidades y gestionar los riesgos que se presenten en este dinámico panorama europeo.

Análisis Técnico

Poniendo la lupa en el gráfico podemos ver que desde el 4 de febrero se ha dado una ruptura alcista sobre su canal de largo plazo tras perforar los 5.150 puntos tocando máximos en 5.544 puntos. La corrección desde el 19 de febrero parece estar reflejando un sano movimiento correctivo que coincide con el RSI reduciendo parcialmente la sobrecompra al 63,25% desde el 81,43% del otro día. Los resultados políticos de esta semana en Alemania pueden haber sido parte de la clave de dicha corrección. Actualmente estos movimientos posicionan al índice en una tendencia alcista con un rango muy ancho. La zona media del rango se ubica entorno a los 5350 puntos. Este valor se puede emplear como punto pivote para seguir en su ascenso. Si no sostiene esta zona de precios podría caer en dirección a los 5.035 puntos siendo su soporte anterior. Hay que hacer notar que el punto de control (POC) se ubica en la zona de los 4.900 puntos.

En definitiva, hoy el EuroStoxx50 es el termómetro del mercado europeo. La comparecencia de Isabel Schnabel promete ofrecer valiosas pistas sobre el futuro de la política monetaria, mientras que la respuesta del índice y el comportamiento de las acciones reflejarán cómo las empresas se adaptan a un entorno en constante cambio. Este es un día crucial para quienes desean entender el pulso de la economía de la Eurozona y ajustar sus estrategias de inversión en consecuencia.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

El dividendo de la paz: Rotación al Sector de defensa EuropeoPor Ion Jauregui - Analista ActivTrades

El inicio de 2025 ha traído consigo un cambio en la narrativa de los mercados financieros. Mientras Estados Unidos sigue marcado por la incertidumbre política y medidas proteccionistas, Europa ha experimentado un inusual flujo de entrada de capital, en gran parte impulsado por la posibilidad de un alto el fuego en Ucrania y la llamada narrativa del "dividendo de la paz".

El impacto del dividendo de la paz

El concepto del "dividendo de la paz" se refiere a la reasignación de recursos económicos que se produce cuando disminuyen las tensiones geopolíticas, lo que en teoría debería beneficiar a sectores tradicionales como infraestructuras, consumo y tecnología. Sin embargo, el mercado ha mostrado una reacción diferente: lejos de debilitarse, el sector de defensa ha seguido atrayendo inversores.

Empresas europeas como BAE Systems, Thales y Rheinmetall han registrado un incremento en sus cotizaciones, reflejando la percepción de que los países de la región seguirán aumentando su gasto en defensa a pesar de un posible alto el fuego. La reconfiguración del escenario geopolítico no elimina la necesidad de mantener inversiones estratégicas en el sector armamentístico, especialmente con el refuerzo de alianzas como la OTAN y la creciente autonomía estratégica de la Unión Europea.

• BAE Systems plc (Ticker AT: BA.UK): Bolsa de Londres.

• Rheinmetall AG (Ticker AT: RHM.GE): Bolsa de Fráncfort.

• Thales Group (Ticker: HO): Euronext París.

• Leonardo S.p.A. (Ticker AT: LDO.IT): Bolsa de Milán.

• Dassault Aviation (Ticker AT: DSY.FR): Euronext París.

• Indra Sistemas, S.A. (Ticker AT: IDR.ES): Bolsa de Madrid.

• Saab AB (Ticker AT: SAABB.SE): Bolsa de Estocolmo.

• Kongsberg Gruppen ASA (KOG): Bolsa de Oslo.

• Hensoldt AG (HAG): B olsa de Fráncfort.

• QinetiQ Group plc (QQ): Bolsa de Londres.

El efecto en los índices europeos

El Stoxx Europe 600 ha registrado flujos positivos en las primeras semanas del año, con un énfasis en valores industriales y del sector de defensa. El CAC 40 y el DAX han mostrado repuntes, impulsados por la revalorización de compañías del sector armamentístico y tecnológico ligado a la seguridad.

La pregunta clave para los inversores es si esta rotación de activos es una tendencia estructural o un simple rebote especulativo. Aunque los flujos recientes sugieren un mayor interés en la renta variable europea, la persistencia de estos movimientos dependerá de la evolución de la política comercial de EE.UU., la estabilidad en los precios de la energía y la respuesta de los gobiernos europeos ante los nuevos desafíos en seguridad y defensa.

Oportunidades y riesgos

Para los inversores, la situación actual presenta oportunidades y desafíos. La inversión en defensa ha demostrado ser resiliente a lo largo de la historia, pero los riesgos de fragmentación económica derivados de las políticas comerciales de EE.UU. podrían generar volatilidad en los mercados.

En este contexto, los gestores activos podrían verse beneficiados por la mayor dispersión de rendimientos entre sectores, mientras que los inversores pasivos podrían encontrar dificultades en la falta de una tendencia macroeconómica clara. La clave estará en evaluar si la entrada de capital en Europa es un reflejo de un cambio de ciclo o un movimiento táctico de corto plazo.

Análisis Euro50

Si observamos el gráfico del EuroStoxx50 podemos ver que ha tenido una evolución alcista durante la semana pasada cerrando la semana en plano. Desde el día 4 de febrero se ha ido desarrollando una ampliación de las medias. RSI actualmente se encuentra en su zona media. El punto de control (POC) se ubica muy por debajo de la cotización actual de 5.486 puntos entorno a los 5.345 puntos, una zona de precio visitada la semana pasada. Es muy probable que el índice trate de testear los máximos de 5.520 puntos alcanzados la semana pasada, si el índice acumula suficiente volumen su próximo hito a alcanzar se acercaría a los 5.625 puntos. Si el índice no perfora el precio testeara su mínimo actual de 5.450 puntos siendo su segunda zona de soporte los 5.380 puntos.

Conclusión

El "dividendo de la paz" no está generando una desinversión en el sector de defensa, sino todo lo contrario: los mercados están apostando por una seguridad reforzada en Europa. La pregunta sigue abierta: ¿tenemos una rotación estructural hacia sectores defensivos o simplemente un repunte especulativo en un entorno de incertidumbre global? La evolución de los próximos meses será crucial para determinar la dirección de estos movimientos en los mercados europeos.

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

Índice de Europa 4h - La tendencia que alivio a los "inversores"LA FASE DE ACUMULACIÓN HA TERMINADO EASYMARKETS:ESXEUR

📊 Europa finalmente se ha mantenido con una fuerte tendencia al alza y los inversores consideran esto como un gran alivio tras una lateralización que duró más de 8 meses. ¿Acaso el índice finalmente ha salido de su lateralidad para no regresar? Todo indica que, después de periodos amplios de lateralización, los precios de un

instrumento tienden a moverse con alta volatilidad.

Noticia Importante del día: Ford enfrenta desafíos por aranceles de Trump y pérdidas en vehículos eléctricos 🚘

Ford reporta una caída en sus ganancias debido a los aranceles impuestos por la administración Trump y las pérdidas en su división de vehículos eléctricos. La empresa anticipa que sus beneficios antes de intereses e impuestos disminuirán a un rango de US$7.000 a US$8.500 millones, por debajo de los US$10.200 millones obtenidos en 2024. Además, Ford prevé que las pérdidas en su unidad de vehículos eléctricos podrían aumentar hasta US$5.500 millones este año.

📝 Hasta ahora, las medias móviles indican que el instrumento tiene aún fuerza de continuación, mientras que el indicador de volatilidad señala un aumento considerable. La previsión para el índice EASYMARKETS:ESXEUR se sitúa en un posible retroceso hasta el soporte de alta importancia, en caso de que lo haga, los operadores deben mantenerse enfocados sobre el potencial recorrido alcista.

En caso de buscar operaciones a la baja, el precio tendría que superar de manera estricta la zona de giro para un potencial recorrido hasta la tendencia alcista menor.

Análisis realizado por Alfredo G. Aguilar, Analista de easyMarkets LATAM

Índice de Europa - Histórico ¡Finalmente sale de Rango! UN GRAN RESPIRO PARA LOS INVERSORES DE LARGO PLAZO EASYMARKETS:ESXEUR

💻 El índice europeo finalmente sale de un rango histórico desde 2024. ¡Una excelente noticia para los inversores de largo plazo! Diversos factores macroeconómicos siguen dando señales de potenciales recortes de tasas para Europa, esto, en consecuencia, ha dado un impulso marcado a las acciones europeas. La mayoría de los operadores de este índice se mantenían con amplia cautela tras los comentarios de posibles retrocesos profundos para 2025 ¡Finalmente no sucedió!

📈 Por ahora, este acontecimiento representa una gran señal de un nuevo comienzo para Europa y sus acciones, la pregunta es: ¿Acaso veremos más continuaciones o el precio regresará al rango? Solo el tiempo lo dirá y los traders deben estar preparados para cualquier situación, no sería raro que el precio retroceda hasta el máximo histórico y lo utilice ahora como un nuevo soporte.

Noticia Importante del día: Bitcoin se aproxima a los $103,000 impulsado por planes de Trump 🚀

El precio de Bitcoin ha alcanzado los $102,602, acercándose a los $103,000, tras informes de que el presidente electo Donald Trump planea priorizar las criptomonedas en su administración. Se espera que emita órdenes ejecutivas para promover el crecimiento y la adopción de activos digitales en EE. UU., incluyendo la creación de una reserva estratégica de Bitcoin y un consejo de criptomonedas.

📔 Es importante mencionar que los precios están dando señales de sobre compra, lo cual podría limitar el recorrido del índice. ¿Qué esperar entonces? Un pull back hasta la zona de Rechazo histórico sería lo más adecuado, aunque también hay que recordar la nueva toma de presidencia por parte del Donald Trump el día 20 de enero y el aumento de volatilidad que esto puede generar. El indicador de tendencia, conocido como Ribbon, muestra todas las medias de mayor relevancia por debajo del precio. Esta herramienta puede utilizarse como un buen indicativo de continuación.

Recuerde operar con precaución.

Analista de easyMarkets Alfredo G

EU50 en una encrucijada:¿Ruptura alcista o inicio de corrección?Análisis Técnico

El Euro Stoxx 50 (EU50) se encuentra en un punto técnico crucial tras haber tocado repetidamente una resistencia clave en los 5,120 puntos. Este nivel ha actuado como barrera desde noviembre de 2024, marcando un claro techo para los compradores. Ahora el índice se encuentra en una zona de decisión donde el mercado podría definir su próximo gran movimiento.

🔑 Claves del análisis técnico:

Resistencia en 5,120 puntos: Este nivel ha sido probado en varias ocasiones y sigue siendo una barrera psicológica para los compradores. La falta de un cierre diario por encima sugiere la presencia de una fuerte presión vendedora.

Soporte en 4,900 puntos: Si el índice corrige, esta zona es el primer nivel a observar. Una ruptura de este soporte podría llevar al precio hacia los 4,700 puntos, una zona de acumulación anterior.

Posible formación de Hombro-Cabeza-Hombro (HCH): La estructura actual podría estar configurando un patrón HCH, una figura clásica de reversión bajista. Esto indicaría un posible giro a la baja si la línea de cuello en los 4,900 puntos se rompe.

Indicadores técnicos:

RSI: Actualmente muestra signos de sobrecompra, lo que refuerza la idea de una posible corrección a corto plazo.

Volumen: El volumen ha disminuido en los últimos impulsos, lo que indica un debilitamiento del momentum alcista.

Zona de compradores potenciales: Si el precio retrocede hacia el soporte de 4,900, podríamos ver un repunte técnico impulsado por compradores que buscan aprovechar una corrección saludable.

📊 Escenarios posibles:

📈 Escenario alcista: Si el índice logra romper los 5,120 puntos con fuerza y volumen creciente, podríamos ver un impulso hacia los 5,250-5,300 puntos en el corto plazo. Esto indicaría una continuación de la tendencia alcista.

📉 Escenario bajista: En caso de que el precio confirme el patrón HCH y rompa la línea de cuello en 4,900 puntos, el objetivo técnico se proyecta hacia los 4,700 puntos, con posibilidad de extenderse hacia los 4,500.

🌍 Factores externos:

El índice está influenciado por factores macroeconómicos clave, como:

Expectativas de la política monetaria del BCE.

La volatilidad en los mercados debido a la incertidumbre sobre los aranceles comerciales impuestos por EE.UU.

Rendimientos mixtos en sectores clave, como tecnología y consumo.

🛠️ Conclusión:

El EU50 está en un momento crucial. Tanto los compradores como los vendedores tienen argumentos técnicos sólidos para su próxima jugada. Este es un gráfico que merece toda la atención de los traders técnicos.

💡 Recuerda: Si te ha sido útil esta idea, dale un impulso y sígueme para más análisis técnicos y actualizaciones. ¡Juntos analizamos mejor el mercado! 🚀

#EU50 #AnálisisTécnico #Trading #EuroStoxx50 #Inversiones #Mercados #Bolsa #Forex #EstrategiasDeTrading #IdeasDeTrading

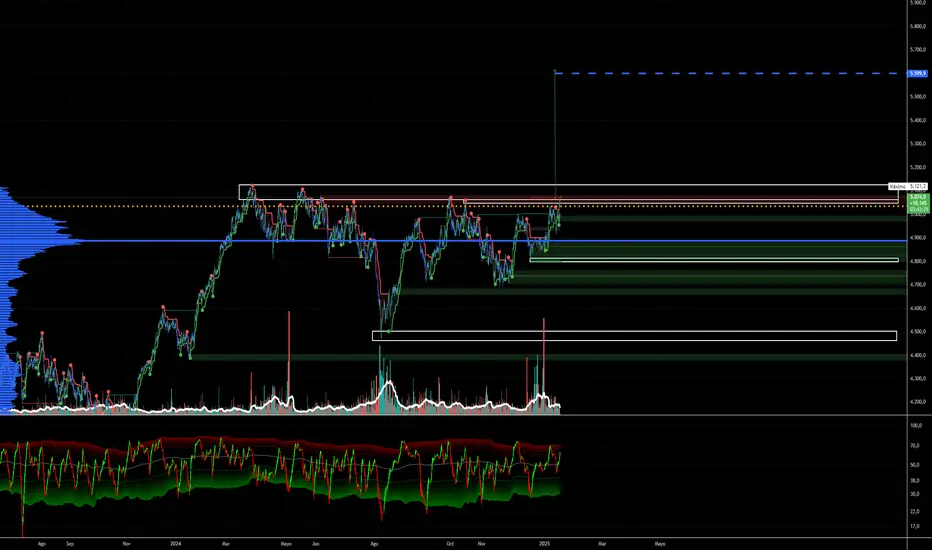

EuroStoxx 50: Soportes Críticos a VigilarEl EuroStoxx 50, uno de los índices de referencia más importantes de Europa, está mostrando señales de debilidad en los últimos días, lo que hace crucial estar atento a ciertos niveles de soporte. Según Joan Cabrero, analista técnico de Ecotrader, los inversores deben estar vigilantes ante el comportamiento del índice en torno a los 4.800 puntos, nivel que representa un soporte clave. En caso de que el índice pierda esta zona, el siguiente nivel crítico se encuentra en los 4.688 puntos, que corresponden a los mínimos de los últimos meses.

El EuroStoxx 50 ha tenido dificultades para superar la directriz bajista que ha guiado su consolidación en los últimos nueve meses, con una resistencia importante en los 5.050 puntos. Este fallo a corto plazo en su intento de superar esa directriz refuerza la necesidad de estar atentos a los mínimos de diciembre y noviembre, que serán fundamentales para determinar la tendencia a corto plazo.

Estrategia para los Inversores

Para los inversores que siguen la estrategia de Ecotrader, la recomendación es clara: no reducir la exposición a la bolsa europea mientras el EuroStoxx 50 no pierda los niveles de soporte mencionados. La estrategia es esperar a que el índice se acerque a estos mínimos antes de considerar nuevas compras.

En resumen, los niveles a vigilar en el EuroStoxx 50 son:

• Soporte clave entorno a los 4.800 puntos.

• Soporte crítico entorno a los 4.688 puntos.

• Resistencia en 5.035 puntos.

El RSI actualmente se encuentra en 53,55%, el Punto de Control (POC) en torno a 4.972 puntos.

Los inversores deben mantenerse atentos a estos niveles para tomar decisiones informadas y ajustar sus carteras en función de la evolución del índice.

Ion Jauregui – Analista ActivTrades

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

EUROPA INDEX 1H - Una tendencia que promete más caídas UNA SEMANA CARGADA DE NOTICIAS Y MOVIMIENTOS EASYMARKETS:ESXEUR

💻 A pesar de toda la euforia que se vivió en Estados Unidos la semana pasada debido a las elecciones presidenciales, el índice de Europa se mantuvo dentro de una tendencia bajista que apunta hacía más caídas. ¿Qué nos dice el precio? Técnicamente, el instrumento ha presentado una tendencia bajista escalonada en zonas realmente destacables, como por ejemplo la "Zona 1" la cual coincide con mínimos de septiembre.

📊 Europa se ha mantenido con una política monetaria adelantada a Estados Unidos, pero bastante parecida, con recortes de tasas que parece ser han funcionado en contra de la inflación. Fundamentalmente, todos los mercados deberían de prepararse para un posible rally navideño, aunque algunos escépticos plantean la posibilidad de que este no suceda. ¿Usted qué opina?

Noticia importante del día: 📉 Mercados asiáticos inician con dudas sobre la Fed 🌏

Las bolsas asiáticas comenzaron con movimientos leves mientras crece la incertidumbre sobre decisiones de la Reserva Federal. El índice de Japón subió un 0,5%, y el Hang Seng de Hong Kong un 0,6%. Los analistas permanecen atentos a indicadores clave como el IPC europeo y la política del BCE, factores que podrían influir en los mercados globales.

PREVISIONES DE NUESTRO ANALISTA SOBRE EL ÍNDICE EASYMARKETS:ESXEUR

"Por ahora la palabra clave es "Paciencia"⌛". Con un entorno macroeconómico que complica la apreciación del euro y recortes de tasas cada vez más presentes, las acciones en "Teoría" deberían de subir, aunque la práctica podría ser muy distinta. La tendencia del Índice europeo en temporalidades más altas nos muestra un claro rechazo en máximos históricos que han durado meses y tomar un trade de largo plazo que busque "superar" esos altos históricos , sería toda una odisea.

🗨️ Para oportunidades de 1 h a 15 minutos, los traders pueden usar como referencia el rompimiento del "S1" , si el precio supera ese nivel, es probable que muestre una presión vendedora hasta el Soporte de tendencia. Por ahora, el indicador MACD muestra un aumento en el histograma vendedor y el RSI aún muestra margen de continuación.

Recuerde operar con precaución

Analista de easyMarkets Alfredo G

EuroStoxx 50: Estrategias LateralesContexto del Mercado

Las recientes sesiones bursátiles han estado marcadas por las expectativas en torno a las políticas monetarias de la Reserva Federal de EE.UU. El mercado anticipa que el banco central estadounidense adoptará una postura menos agresiva en sus recortes de tipos de interés. Este contexto ha impulsado al dólar, que ha ganado cerca de un 4% desde los mínimos registrados el mes pasado, reflejado en el Índice Dólar, el cual mide la evolución de la moneda frente a una cesta de divisas internacionales.

Este entorno más consolidado ha impactado tanto al Ibex 35 como al Eurostoxx 50, con ambos índices acercándose peligrosamente a sus soportes técnicos. Para el Ibex 35, el soporte clave se sitúa entre los 11.560 y 11.600 puntos, cuya ruptura indicaría un agotamiento alcista.

Análisis Eurostoxx

El EuroStoxx 50 (Ticker AT:EURO50), uno de los índices de referencia de Europa, se encuentra a menos de un 1% de su primer soporte clave, situado entorno a los 4.900 puntos, coincide con las zonas de presión compradora delta y con la zona del punto de control (POC) de la campana de precio. La cercanía a este nivel técnico ha generado inquietud entre los inversores, ya que una posible ruptura podría desencadenar una fase de consolidación más prolongada en el mercado europeo. Dado que el desplazamiento del rango lateral se pronunciará por un periodo mayor. Actualmente el desplazamiento entre máximos de 5.310,41 y el soporte marcado en febrero y reforzado en agosto en zona de 4.669 puntos. Si seguimos el movimiento actual todo parece indicar que el cruce de la media de 50 sobre la de 200 que se inició la última semana de septiembre esta perdiendo fuerza. Y si lo acompañamos con las bandas de Bollinger soportan la idea de que el mercado parece estar altamente lateralizado.

Perspectivas para el EuroStoxx 50

En el caso del EuroStoxx 50, una caída por debajo de los 4.840 puntos podría dar lugar a una confirmación de retroceso de precio más amplio, y llevaría al índice a los mínimos de septiembre, en los 4.700 puntos, que coincide con la zona inferior del rango lateral. Sin embargo, esta caída no se percibe necesariamente como una señal negativa, sino como una posible oportunidad de compra en el mercado europeo. Mientras el índice no rompa los mínimos de septiembre, el sesgo se mantendrá alcista, ofreciendo oportunidades a los inversores en busca de reentradas en el mercado europeo.

Ion Jauregui – Analista Activtrades

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

EU Stocks 50 al Límite: Expectativa por Decisión del BCE

ANALISIS TECNICO -

Canal alcista: El índice se encuentra dentro de un canal alcista bastante claro, con máximos y mínimos más altos consecutivos. Las líneas de tendencia superior e inferior están bien definidas, lo que indica una clara tendencia alcista desde los mínimos de 2022.

Soportes y resistencias:

Resistencia clave: El índice enfrenta una resistencia importante alrededor de los 5,020 puntos, nivel donde ya ha mostrado rechazo anteriormente.

Soporte importante: Un soporte clave se encuentra alrededor de los 4,500 puntos, que ha servido como zona de acumulación en caídas anteriores.

Volumen: La actividad del volumen muestra picos importantes en momentos de retroceso, lo que podría sugerir acumulación por parte de los compradores en los niveles más bajos del canal.

Indicador RSI . Actualmente se encuentra en una zona de corrección o consolidación, pero ha dado señales de rebote en zonas de sobreventa recientes, lo que podría indicar que el impulso alcista podría continuar si rompe la resistencia actual.

Perfil de volumen: A la izquierda, el volumen por nivel de precio muestra alta actividad en el rango entre los 4,000 y 4,500 puntos, lo que sugiere que esta es una zona de soporte fuerte, con muchos actores posicionándose.

Noticias relevantes (contexto de tipos de interés):

Con la decisión de tipos de interés del Banco Central Europeo (BCE) pendiente, el mercado se encuentra en un estado de expectativa. Las políticas del BCE afectan de manera directa la dirección de los mercados, especialmente en un contexto de inflación persistente en la eurozona y crecimiento económico moderado.

Impacto potencial en el mercado:

Si el BCE decide mantener o aumentar los tipos, podría provocar una presión bajista en los mercados bursátiles debido al encarecimiento de los costos de financiación para empresas.

Si el BCE sugiere una relajación de la política monetaria o una pausa en la subida de tipos, podríamos ver un impulso alcista, favoreciendo a los inversores que buscan activos de mayor riesgo, como acciones.

Resumen para tu análisis:

El índice está en una fase crítica cerca de la resistencia de los 5,020 puntos. Una ruptura alcista podría llevar el precio a los 5,200 puntos o más, mientras que una corrección podría arrastrar el índice hacia el soporte de 4,500 puntos.

Las próximas decisiones del BCE sobre tipos de interés serán cruciales para determinar el siguiente movimiento importante en el índice.

Es importante estar atento a los anuncios del BCE y los comunicados de inflación, ya que el mercado puede reaccionar de forma volátil dependiendo del tono de la política monetaria.

CAPITALCOM:EU50

ÍNDICE EUROPEO 1H - Europa NO PARA de Dar SorpresasANÁLISIS SOBRE LA SITUACIÓN GENERAL DE LA TENDENCIA EASYMARKETS:ESXEUR

📈Hoy el Banco Central Europeo decidió hacer un recorte en sus tasas de interés y parece ser que confían en las cifras de inflación, pero ¿qué ha pasado realmente con la tendencia? Esta tendencia se mantiene sin cambios notables a pesar de que se esperaba alta volatilidad, muchos operadores coinciden que la caída se anticipó al recorte y que simplemente era el descuento de esa información.

🗓️ El Calendario Económico de hoy planteó que Estados Unidos y sus nuevas peticiones de subsidio por desempleo, se situaban en un terreno negativo como una estimación de 227 vs el dato real del 230k.

PREVISIONES DE MOVIMIENTO PARA EL EASYMARKETS:ESXEUR

📊 Durante el resto del día, se espera que el instrumento pueda caer hasta el soporte 1 y realizar un testeo de la demanda que existe ahí. Un rompimiento de la Resistencia 1 puede dar como consecuencia una subida hasta el nivel de precios en 4.956

Niveles importantes a considerar

Resistencia 1

Soporte 1

💻 El indicador MACD señala que la fuerza bajista ha estado presente en las últimas horas. El cruce de las medias del indicador se ha realizado y esto podría dar una idea de "Pull back pronto"

Analista de easyMarkets Alfredo G

Análisis Semanal del IBEX 35, Euro Stoxx 50 Análisis Técnico del IBEX 35 y Euro Stoxx 50

Esta semana ha sido negativa para los dos principales índices europeos. El IBEX 35 registró una caída del 2,01%, mientras que el Euro Stoxx 50 cayó aún más fuerte, con un retroceso del 4,44%.

IBEX 35

El IBEX 35 ha respetado su canal alcista a pesar de la corrección, cotizando actualmente en los 11.173 puntos. El índice se encuentra sobre las medias móviles de 100 y 250 sesiones, lo que sigue proporcionando un soporte técnico importante. La media de 100 sesiones está en los 11.096 puntos y la de 250 sesiones en los 10.407 puntos, niveles que refuerzan la perspectiva alcista.

El soporte crucial en esta corrección sigue siendo los 10.300 puntos, aunque aún se encuentran algo lejos del nivel actual de cotización. La pérdida de este soporte habilitaría un patrón bajista de doble techo, lo que podría desencadenar una caída más profunda en las próximas sesiones. En cuanto a la resistencia, el índice sigue enfrentando dificultades para superar los 11.450 puntos, lo que lo mantiene en un rango de consolidación entre estos niveles.

En términos de volumen, la negociación ha estado por debajo de la media, lo que sugiere que no ha habido una fuerte presión vendedora. Sin embargo, los indicadores técnicos apuntan a una posible debilidad adicional. El RSI se sitúa en 55,70, lo que indica agotamiento pero aún lejos de la zona de sobreventa. El MACD ha emitido una señal bajista, lo que refuerza la posibilidad de nuevas caídas a corto plazo si no se produce un rebote técnico.

Euro Stoxx 50

El Euro Stoxx 50 también sigue dentro de su canal alcista, pero su caída más pronunciada refleja una mayor debilidad a corto plazo. El índice ha cerrado en los 4.738 puntos, por debajo de su media de 100 sesiones en los 4.919 puntos, que podría actuar como una resistencia técnica, aunque no es un nivel clave. El verdadero nivel de resistencia importante se sitúa en los 5.100 puntos.

Por el lado del soporte, el nivel crítico sigue siendo los 4.460 puntos, que, si se pierde, podría desencadenar una corrección mayor. Los indicadores técnicos refuerzan el panorama bajista. El RSI se sitúa en 45,87, acercándose a niveles de sobreventa. El MACD ha mostrado una clara señal bajista, lo que indica que la debilidad podría continuar si no se observa una recuperación significativa en los próximos días.

Evolución Semanal de la Cartera EURO (Semana del 02/09/24 al 06/09/24) - ACTIVOTRADING

La Cartera EURO ha mostrado una semana mixta en cuanto a rendimientos. Algunos valores han tenido desempeños sólidos, mientras que otros han sufrido correcciones significativas. En esta semana no ha habido ningún cambio en los componentes de la cartera, y los niveles de stop-loss y objetivos de precio se han mantenido sin modificaciones, tampoco se han descontado dividendos, siguiendo la estrategia establecida.

Entre los valores más destacados se encuentra LEG Immobilien SE, que ha registrado un crecimiento del 8,78% esta semana. Este aumento refleja el renovado interés en el sector inmobiliario europeo, donde Vonovia SE también ha brillado, con una ganancia del 7,09%. Ambos valores han mostrado un fuerte impulso alcista, situándose en las primeras posiciones dentro de la cartera en cuanto a rentabilidad semanal.

Por el lado negativo, SAP SE O.N. ha sido uno de los valores con peor rendimiento, cayendo un -3,39% esta semana. A pesar de esta corrección, su rentabilidad en lo que llevamos de año sigue siendo sobresaliente, con un +36,23%, lo que la mantiene como uno de los mejores valores de la Cartera EURO. Otro valor que ha tenido un desempeño negativo ha sido Bureau Veritas, que ha caído un -1,81% durante la semana, aunque sigue acumulando una sólida rentabilidad del 27,65% en el ejercicio actual.

En el caso de Acciona, este valor ha mostrado una recuperación semanal con una subida del +3,95%, aunque aún mantiene una rentabilidad negativa del -6,14% en el año, reflejando que sigue enfrentando dificultades para revertir su tendencia bajista en lo que resta del ejercicio.

Rentabilidad mensual Componentes Cartera Euro

En cuanto a las rentabilidades acumuladas en la cartera, el valor con mejor desempeño es LEG Immobilien SE, con una rentabilidad acumulada del +15,47%, seguido de Acciones Iberdrola, que ha acumulado un +11,21%, y BioMérieux, que se mantiene con un +7,65%. Estos tres valores han mostrado un comportamiento robusto. Por el lado contrario, OCI N.V. ha sido el valor con menor rentabilidad acumulada, registrando una ligera pérdida del -0,14%, lo que lo coloca como el activo más débil dentro de la cartera.

Indicadores Técnicos

Al analizar los indicadores técnicos de los valores en la cartera, varios puntos son destacables. LEG Immobilien SE ha mostrado una fortaleza técnica considerable, con un RSI de 73,19 que lo sitúa en zona de sobrecompra, lo que refleja una fuerte demanda del valor. Este impulso se refuerza con un Mom (10) de 6,62 y un AO de 5,71, lo que confirma que el impulso alcista es sólido. No obstante, el CCI de 185,21 sugiere que el valor podría estar cerca de una fase de consolidación o corrección tras su reciente fuerte crecimiento.

Vonovia SE muestra un comportamiento similar. Con un RSI de 73,33, también se encuentra en zona de sobrecompra, lo que indica un fuerte interés de los inversores. Además, el Mom (10) positivo en 2,37 y el AO en 2,31 refuerzan la visión alcista, aunque el CCI de 146,07 indica que, al igual que en el caso de LEG Immobilien, el valor podría enfrentar una corrección o consolidación en el corto plazo.

Por otro lado, SAP SE O.N. presenta señales de debilidad. Su RSI se sitúa en 44,41, aún lejos de la zona de sobreventa, pero muestra una clara tendencia bajista. Este comportamiento se refleja en un Mom (10) negativo de -4,90, que indica una pérdida de impulso en las últimas sesiones. El AO de 2,24 confirma esta desaceleración, y el CCI de -109,60 sugiere que el valor podría estar entrando en una zona de sobreventa, lo que podría llevar a un rebote técnico si la presión vendedora se relaja.

En resumen, mientras que LEG Immobilien y Vonovia SE han experimentado fuertes subidas y se encuentran en zona de sobrecompra, SAP SE O.N. y Bureau Veritas muestran señales de debilidad que podrían derivar en más correcciones a corto plazo si no se produce un cambio en el sentimiento del mercado.

Explicación de los Indicadores Técnicos:

RSI (Relative Strength Index): Indica si un valor está en sobrecompra o sobreventa. Un valor por encima de 70 se considera sobrecompra, y por debajo de 30, sobreventa.

Mom (Momentum): Mide la velocidad del cambio de precio de un activo. Un valor positivo indica tendencia alcista, mientras que uno negativo sugiere una tendencia bajista.

AO (Awesome Oscillator): Mide el impulso del mercado. Un valor positivo sugiere que la tendencia es alcista, y uno negativo, bajista.

CCI (Commodity Channel Index): Mide la variación de un activo respecto a su media. Valores altos indican sobrecompra y bajos, sobreventa.

#ActivoTrading

@ActivoTrading

¡Síguenos!

EUROSTOXX50 : El gráfico en el que todo trader debe operarComo se puede observar en el gráfico en temporalidad H1, el índice tiene una tendencia alcista estable en la que poder aprovechar posiciones LARGAS en cada retroceso.

¿ Hasta cuando ? Hasta que el gráfico nos indique que la tendencia alcista finaliza, por lo tanto, buscaremos después de cada retroceso en el precio, posiciones largas.

EUROSTOXX50 : Primeros avisos de agotamiento del impulso alcistaEl Eurostoxx50 lleva un tramo alcista muy fuerte desde el lunes 5 de agosto. La tendencia y fuerza actual es alcista, pero se detectan primeros signos de agotamiento, con probabilidad de entrar en rango lateral o realizar un pequeño retroceso.

La estrategia que seguiremos si estamos fuera , es esperar algún retroceso para entrar largos.

-----------------------------

Tendencia :

LARGO PLAZO : Alcista

MEDIO PLAZO : Alcista

CORTO PLAZO : Neutral

--------------------------------

TP1 : 4.920 ( 1.8% )

TP2 : 4.950 ( 2.3% )

TP3 : Trailing Stop

Stop Loss --> 4.750 ( -1.5% )

El EUROSTOCKS RECUPERANDO NIVELESPodemos objervar cómo el índice Europeo recupera niveles y nos ofrece un patrón de subida, podemos aprovechar para posicionarnos en largo buscando niveles como el de los 5000 o los 5080 aprovechando el sentimiento positivo en los mercados.

Un saludo traders.

EUROSTOXX50 vuelven los TorosLas bolsas europeas, lideradas por el EuroStoxx 50, podrían cerrar la semana en positivo, a pesar de un inicio volátil y muy marcado por caídas significativas. La recuperación observada ha mitigado los temores de recesión y estabilizado los mercados, aunque el EuroStoxx 50 continúa en una fase de consolidación que lleva cuatro meses. Las recientes caídas en el índice representan una oportunidad de compra, especialmente si se alcanzan niveles de soporte clave en zona de 4.396 puntos.

En el mercado de renta fija, se anticipan fuertes compras hoy, con el bono estadounidense volviendo a rondar el 4% de rentabilidad tras haber caído por debajo del 3,8%. Hoy se publican datos de inflación y de balanza comercial de varios países de la zona euro. Destaca el indicador alemán que podría indicar un aumento esperado de la inflación. También se espera una ligera mejora en algunos países de la zona euro en relación a su producción.

Observando el gráfico se puede observar que el mercado está tratado de volver a la zona de negociación principal marcada por el Punto de Control (POC) entorno a los 4.984 puntos, unos 300 puntos por encima de la zona actual de negociación. Si el soporte de 4.552 puntos se mantiene, podría ser signo de recuperación de la eurozona representada en este índice. El RSI por el momento no presenta una fuerza excesiva pero si marca un movimiento de vuelta a la media con 40,44% recuperando a los compradores desde el 5 de agosto.

Ion Jauregui – Analista ActivTrades

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

Europa inicia recuperación del Lunes Negro

Durante el mercado asiático, el Nikkei japonés ha subido esta mañana un 10% tras una caída histórica, mientras que los futuros de Wall Street también muestran estabilidad. La presidenta de la Reserva Federal de San Francisco, Mary Daly, calma los temores de recesión, aumentando la confianza en la dirección de la inflación. Sin embargo, los inversores se muestran cautelosos, esperando más señales de los bancos centrales.

El índice europeo STOXX 600 sube un 0,4% esta mañana, recuperándose tras tocar mínimos de seis meses con una caída del -9,28% en solo dos jornadas equivalente a 457,25 puntos del índice europeo. Esta alza se debe a la recuperación global y a actualizaciones positivas de ganancias corporativas. La volatilidad del Euro STOXX disminuye después de alcanzar su nivel más alto desde marzo de 2022.

Las acciones tecnológicas y bancarias lideran las ganancias, con Monte dei Paschi di Siena subiendo un 8,4% y Adecco un 5% pese a advertencias de contratación. Zalando y Abrdn también reportan aumentos significativos en sus ganancias y beneficios operativos.

Ya se vio el día 23 un martillo invertido que se precipitó el viernes y el lunes con una corrección del índice altamente inesperada en Europa, pero que se podía entrever debido al agotamiento del mercado en general, y el RSI marcó el cambio de dirección a la venta. En este momento tenemos el RSI sobrevendido en 28,87% por lo que no sería raro conjuntamente con la forma de las figuras actuales, que se recupere el precio al canal generado en los volúmenes fijados entorno a la campana. La zona media de negociación actual se ubica en torno a 4.972 puntos por lo que si el mercado europeo nos muestra fortaleza en balanza comercial y en índices de producción industrial como el Alemán que son claves para la zona euro, veremos un EuroStoxx 50 fortalecido resurgiendo de la zona de precios actual y tratando de recuperar las ganancias perdidas de todo el año en solo dos jornadas. En términos absolutos el índice desde marzo ha caído casi un -13%.

Ion Jauregui – Analista ActivTrades

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

Europa 4H - Los Traders esperan ansiosos a este Indicé 🔵 ANÁLISIS SOBRE LA TENDENCIA PRINCIPAL EN EL EASYMARKETS:ESXEUR

El precio del índice durante la semana pasada cayó📉 significativamente, no solo el índice europeo presentó fuerza bajista, sino también los índices globales como el EASYMARKETS:NDQUSD y el EASYMARKETS:SPIUSD . A pesar de toda la fuerza de venta que se presentó la semana pasada, ahora los traders consideran que existe una oportunidad en el índice debido a su triple rebote en una zona de soportes. ¿Aún no sabes qué patrón es? Lee hasta el final 📰

Hoy el Calendario Económico🗓️presentará datos sobre la confianza del consumidor, mientras que las cifras de inflación en Alemania resultaron en línea a lo esperado.

PERSPECTIVAS Y COMENTARIOS DEL ANALISTA SOBRE EL ÍNDICE EASYMARKETS:ESXEUR

El escenario realizado es excelente para un cambio de continuación, aunque las señales deberán de ser cumplidas. ¿Cómo cuáles?🤔Principalmente, señales como el rompimiento de la línea de tendencia bajista y de la Resistencia #1, en caso de suceder, se pueden esperar subidas hasta la resistencia #2

Niveles a considerar

Resistencia #1

Resistencia #2

Línea de Tendencia.

Base 3

🌎En general, los indicadores más importantes como osciladores señalan que el precio aún tiene espacio para subidas, mientras que el RSI se sitúa en un nivel neutro.

Analista de easyMarkets Alfredo G

EUROSTOXX50 : Primeras señales de fin de su fase de retrocesoDespués del último impulso bajista en el corto plazo, el precio ha retrocedido por encima del 61.8% Fibonacci, con lo que damos por finalizada su fase de retroceso y empezamos a pensar en largos en el precio.

Entramos largos con los siguientes objetivos:

TP1 : 4.935 ( +1% )

TP2 : Trailing stop

Euro Stoxx recuperando desde minimosPodemos observar cómo el Índice Europeo alcanzó niveles de soporte en las sesiones de la semana pasada y el viernes experimentó una recuperación desde esos niveles, espero que el índice siga recuperando al menos hasta la parte media del canal tras la entrada de compras por parte de los inversores.

Un saludo traders

LVMH Desploma la Bolsa EuropeaLVMH, gigante del lujo, reportó una caída del 14% en sus beneficios del primer semestre de 2024, decepcionando a los analistas y arrastrando al sector del lujo. Esto provocó que el Cac 40, índice de referencia de la bolsa francesa, perdiera más del 1%, liderado por la caída de LVMH de más del 6%. Otros gigantes del lujo como Kering, Hermès, Pernod Ricard y L'Oréal también sufrieron pérdidas.

Esta debilidad en el sector del lujo impacta al EuroStoxx 50, que podría descender a los 4.600 puntos, y al Ibex 35, que podría caer hasta los 10.500 puntos. Las bolsas europeas, tras un buen primer semestre, enfrentan ahora una corrección significativa. Según analistas, el Cac 40 no pudo mantener sus soportes clave, lo que podría llevar a nuevas caídas en los mercados europeos, ampliando la actual fase de consolidación y afectando a otros índices importantes.

Si nos fijamos en el gráfico, el EuroStoxx50 ha desarrollado un desplazamiento lateral desde el 27 de marzo hasta el 15 de julio donde la situación política europea y estadounidense se han ido reflejando en una corrección que el 23 de julio se volvió a consolidar con una figura de martillo invertido. La zona de punto de control (POC) se ubica en zona de 4.988 mientras que la cotización actual se ubica en zona de 4.782 en dirección a mínimos de 4.542 puntos. No seria raro ver una caída que corregirá el precio del diferencial europeo hasta inicios de septiembre para luego volver a la zona de control.

Ion Jauregui – Analista ActivTrades

*******************************************************************************************

La información facilitada no constituye un análisis de inversiones. El material no se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones y, como tal, debe considerarse una comunicación comercial.

Toda la información ha sido preparada por ActivTrades ("AT"). La información no contiene un registro de los precios de AT, o una oferta o solicitud de una transacción en cualquier instrumento financiero. Ninguna representación o garantía se da en cuanto a la exactitud o integridad de esta información.

Cualquier material proporcionado no tiene en cuenta el objetivo específico de inversión y la situación financiera de cualquier persona que pueda recibirlo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. AT presta un servicio exclusivamente de ejecución. En consecuencia, toda persona que actúe sobre la base de la información facilitada lo hace por su cuenta y riesgo.

EUROSTOXX50 : Rango lateral con incertidumbre en FranciaMientras no finalicen las elecciones en FRANCIA , lo más probable es que el índice Eurostoxx50 siga moviéndose en un rango lateral.

Utilizar estrategia de rangos para operar, mientras el precio no inicie una tendencia clara en alguna dirección.

EUROSTOXX50 : Preparados para nuevo impulso alcistaDespués de un alto más alto, retrocede hasta el 50%-61.8% fibonacci y es muy probable que vuelva a iniciar impulso alcista camino de los 5.000

Entramos largos al llegar a la zona 6.18% e inicie una señal de fin del retroceso.